해외법인, 국내 사업 시 법 적용 가능성…과세 이슈도 존재

“ICO 뿐 아니라 규제ㆍ과세ㆍ토큰 역할 종합적으로 따져야”

국내 많은 기업이 ICO(가상자산공개) 금지 및 규제 불명확성을 이유로 해외법인을 통한 사업을 전개하고 있는 가운데, 토큰 판매를 통한 자금조달 외에도 따져봐야 할 것이 많다는 조언이 나왔다.

김동환 디엘지(구 디라이트) 변호사는 4일 드림플러스 강남에서 법무법인 디엘지가 개최한 ‘토큰·코인 비즈니스 여전히 가능한가?’ 세미나에서 해외법인을 통한 가상자산 사업을 전개할 때 ICO를 통한 자금조달뿐 아니라 조세나 양국의 규제 환경 등을 종합적으로 따져봐야 한다고 강조했다.

김 변호사는 “가상자산이용자보호법 시행 이후에 ‘사업이 실질적으로 규제 범위에 들어가지 않을까?’ 하는 걱정이 업계에 있는 것 같다”면서 “이 때문에 국내에서 하던 사업자들이 조금 더 해외법인을 통한 사업을 고려하시는 경우가 늘어났고, 또 예전부터 이런 사업 구조화가 있어 왔다”고 설명했다.

그에 따르면 특히 국내 기업이 해외법인을 세우는 가장 큰 이유는 국내에서 ICO(가상자산공개)를 통한 자금조달이 불가능하기 때문이다. 일반적인 산업에서 해외법인을 포함하는 사업구조를 설계하는 이유는 글로벌 사업 확장이나 비교적 쉬운 해외 자금조달 등이 장점인데, 가상자산 업계에서는 이런 장점이 크게 발휘되지 않는다는 설명이다.

국내 가상자산 업계의 경우, 2017년 사실상 ICO가 금지되면서, 토큰 발행을 통한 자금조달을 위해서는 어쩔 수 없이 해외법인을 통해 토큰을 발행, 판매해야 했다. 또 국내에선 가상자산 산업 자체에 대한 부정적인 인식이 여전하고, 규제 모호성도 크기 때문에 해외법인을 통해 사업을 전개하는 경우가 많다는 게 김 변호사의 설명이다.

그는 “우리나라에서 규제가 명확하지 않은 원론적인 답변을 주고 있고, 지금은 규제 대상이 아닌 사업도 언제든지 당국에서 규제할 수 있는 리스크가 있다”면서 “꼭 국내에서 B2C(소비자 대상)로 사업을 할 게 아니라면은 해외로 나가는 경우가 많다”고 했다.

다만, 김 변호사는 해외법인을 통해 사업을 전개한다고 해서 규제에서 완전히 자유로운 것은 아니라는 입장이다. 해외법인을 통한 사업 전개 시 단순히 ICO를 통한 자금조달 목적 외에 다양한 부분을 따져봐야 한다는 것이다.

그는 “현지법인으로 사업을 영위할 경우 국내법은 적용되지 않는다고 생각하지만, 아니”라면서 “오히려 원칙적으로는 양국에서 법률의 적용을 검토해야 하는 리스크가 있다”고 말했다. 이어 “가상자산으로 사업을 하는 만큼, 세금에 대해서 생각하지 않는 경우도 많은데, 과세 관련 데이터가 (국가간) 교류되고, 소급 적용되면 과세 가능성도 높다”면서 “고정사업장이 국내에 존재할 경우, (구글세처럼) 국내에서 발생한 소득은 과세 대상이 될 수도 있다”고 덧붙였다.

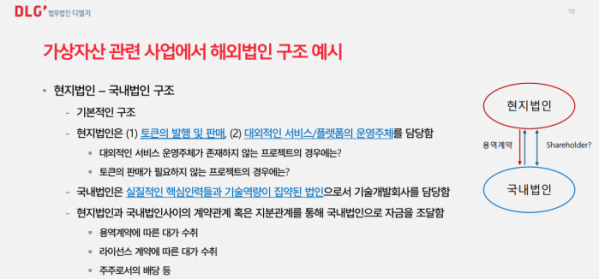

김 변호사는 해외법인을 통해 사업을 전개할 때, 토큰의 역할에 따라 법인 구조를 설계하는 것에 대한 중요성도 강조했다. 그에 따르면 대부분의 해외법인을 통한 가상자산 사업에서 해외법인은 토큰의 발행 및 판매와 대외적인 서비스 플랫폼 운영을 담당하고, 국내법인은 실질적인 인력이 집약된 기술개발회사의 형태를 띄는 경우가 많다. 해외법인과 국내법인의 기술 용역계약을 통하거나, 주주로서 배당을 받아 국내로 자금을 조달하는 형태다. 대표적으로 위메이드가 발행한 가상자산 위믹스가 이런 형태로 발행됐다.

가상자산을 통해 자금조달을 하지 않는 경우에는 비영리 현지법인을 통해 사업을 전개하는 형태도 있다. 이 경우 해외법인은 토큰의 발행과 거버넌스의 운영을 담당하고, 국내법인이 기술개발회사로서 지분투자 등의 전통방식으로 자금을 조달한다.

김 변호사는 “결국 토큰이 사업모델과 거버넌스에서 어떤 역할을 할 것인지가 중요하다”면서 “자금조달 역할을 할 것인지, 아니면 거버넌스 측면에서 활용될 것인지 등 한국 사업과 얼마만큼 분리할 수 있는가를 종합적으로 고려해야 한다”고 강조했다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

!['풋살'도 '요리'도 재밌다면 일단 도전…Z세대는 '취미 전성시대' [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2047409.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2047443.jpg)

![[단독] 삼정KPMG·김앤장, 금융투자협회 책무구조도 표준안 우협 선정](https://img.etoday.co.kr/crop/140/88/1917650.jpg)

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)