(출처=KB증권)

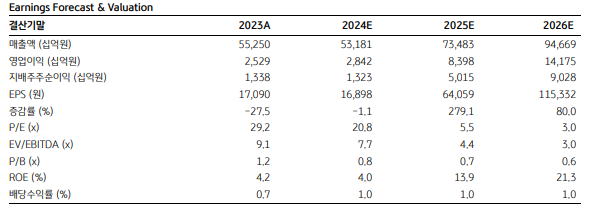

KB증권은 19일 LG화학에 대해 올해 2분기 전 사업부 실적 개선이 예상된다고 분석했다. 목표주가를 기존 57만5000원에서 53만 원으로 하향했고 투자의견은 ‘매수’를 유지했다.

전우제 KB증권 연구원은 “목표주가 하향 조정은 LG에너지솔루션 실적 둔화를 반영해 2024년, 2025년 주당순이익(EPS)을 각각 26%, 7% 낮춘 영향”이라며 “다만 여전히 높은 업사이드 49%와 투자의견을 유지한다”고 밝혔다.

전 연구원은 “1분기부터 석유화학·첨단소재 사업 실적이 동반 회복세이며 장기 이익 트렌드에는 큰 변화가 없기 때문”이라며 “2분기 영업이익은 직전 분기 대비 89% 증가한 5008억 원을 기록할 전망”이라고 추측했다.

이어 “석유화학은 고부가합성수지(ABS) 위주 시황 회복과 고부가 폴리올레핀 엘라스토머(POE)·이소프로필알코올(IPA) 신규 가동으로 흑자 전환이 예상된다”며 “첨단소재도 1분기에 이어 견조한 실적이 유지될 전망이며, 첨단소재 내 양극재 부문은 판가 하락이 마무리되며 2분기 판매량 회복으로 실적이 개선될 것”이라고 설명했다.

그러면서 “하반기 LG에너지솔루션 실적 개선을 반영해 3분기, 4분기 영업이익은 각각 1조 원, 1조1000억 원으로 추정한다”며 ”글로벌 전기차(EV) 판매가 예상치를 하회하는 중에도 지난해 4분기 이후 실적이 지속 회복되고 있으며, 석유화학과 첨단소재 등 전사적 이익 회복이 동시에 나타나고 있다는 점이 긍정적“이라고 덧붙였다.

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2044115.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![[타보니] “나랑 달 타고 한강 야경 보지 않을래?”…여의도 130m 상공 ‘서울달’ 뜬다](https://img.etoday.co.kr/crop/140/88/2044267.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[CEO탐구생활]윤병운 NH투자 사장, 취임하자마자 실적 ‘홈런’…이미지 변신도 적극 나서](https://img.etoday.co.kr/crop/85/60/2044354.jpg)

![[CEO탐구생활]"IB의 살아있는 역사", 윤병운 NH투자증권 사장](https://img.etoday.co.kr/crop/85/60/2044353.jpg)

![필카부터 네 컷까지…'디토 감성' 추구하는 '포토프레스 세대'[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2044115.jpg)

!['굿바이 아쿠아플라넷63' 국내 1호 아쿠아리움 운영종료 [포토]](https://img.etoday.co.kr/crop/300/190/2044497.jpg)