(출처=삼성증권)

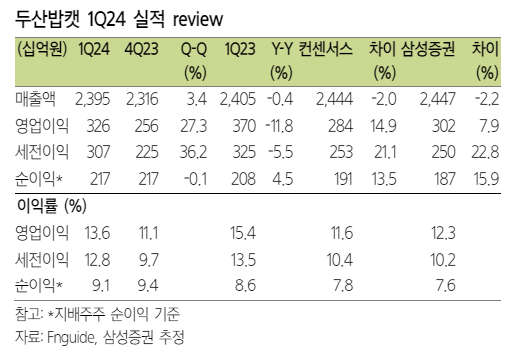

삼성증권은 30일 두산밥캣에 대해 건설장비 업황 피크아웃이 우려되지만 1분기 실적에서 선방했고, 밸류에이션이 매력적이라며 투자 의견 '매수', 목표 주가를 6만9000원으로 유지했다.

삼성증권 한영수 연구원은 "건설장비 업황의 피크아웃 우려는 여전히 부정할 수 없고 두산밥캣 실적도 전년 동기 대비로는 감익"이라 전했다.

다만 "이번 실적은 여전히 긍정적"이라며 "두산밥캣이 북미 위주 사업구조를 가진 덕분에 이번 실적은 국내 건설장비 업체들 대비 우수하다"라고 전했다.

이어 "이번 실적은 회사에 대한 시장의 이익추정치 하향 리스크가 제한적임을 증명했고, 여전히 시장의 이익 전망은 실제 업황 대비 보수적인 상황에서 현재 이익 전망을 기반으로 한 두산밥캣의 밸류에이션이 경쟁사들 대비 매력적이라는 점도 확인했다"라며 "최근 원화 약세 효과도 회사의 밸류에이션 매력을 지지했다"라고 말했다.

두산밥캣의 1분기 원화표시 매출은 전년 동기와 유사한 수준에서 유지되며 컨센서스에 부합했다. 영업이익은 판촉비 지출 증가로 전년 동기 대비 감소했지만, 컨센서스 대비로는 15% 우수한 수준이다.

한 연구원은 "최근 언론에서 회사가 유압기기 제조사인 모트롤 인수를 추진 중이라 보도한 점이 불확실성으로 해석될 우려가 있지만, 두산밥캣의 우수한 순 현금 상태와 현금 창출 능력, 그리고 과거 합병 사례들을 고려하면 과도한 우려는 불필요하다"라며 모트롤의 사업과 두산밥캣의 기존 사업이 전혀 무관한 영역이 아니라는 점도 주목할 부분"이라 설명했다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[이슈&인물]“이제 스타트업이라 불러주세요”…최성환 리서치알음 대표 ‘AI 투자사업’ 출사표](https://img.etoday.co.kr/crop/85/60/2046755.jpg)

![[특징주] 삼성생명, 밸류업 관심 증가 수혜 기대감에 강세](https://img.etoday.co.kr/crop/85/60/2046608.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)