(출처=유안타증권)

유안타증권은 26일 삼성에스디에스에 대해 올해 2분기 생성형 인공지능(AI) 서비스 수요 증가에 따른 그래픽처리장치(GPU) 서비스 매출 증가가 기대된다고 밝혔다. 목표주가(20만8000원)와 투자의견(‘매수’)은 유지했다.

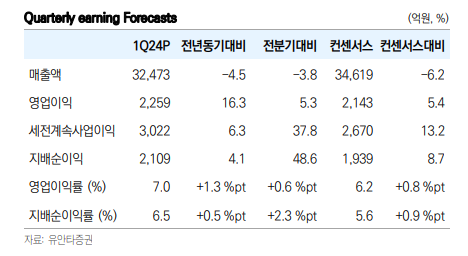

이창영 유안타증권 연구원은 “삼성에스디에스는 올해 1분기 매출액 3조2473억 원, 영업이익 2259억 원으로 영업이익 기준 컨센서스를 상회했다”며 “영업이익의 높은 개선은 고마진의 클라우드 매출 고성장과 물류 일회성 이익 발생에 기인한다”고 분석했다.

이 연구원은 “공공 및 금융 등 보안이 중요한 업종 중심으로 클라우드 관리 서비스(MSP) 수요 증가하고, 최근 출시된 기업용 AI 플랫폼 ‘패브릭스’ 등 IT서비스 부문은 클라우드 중심으로 외형 성장 지속을 예상한다”고 평가했다.

이어 “AI 플랫폼 및 서비스 구축을 위한 투자 증가로 이익률 개선은 제한적일 전망”이라면서도 “물류 부문은 글로벌 운임 하향 안정화 전망되지만, ‘첼로 스퀘어’ 고객 및 매출이 급증하고 있어 전체적 매출은 소폭 증가하는 가운데 원가 효율화로 이익은 개선될 것”이라고 내다봤다.

그러면서 “생성형 AI 도입을 통한 기업 생산성 향상은 선택이 아닌 필수가 되고 있는 상황에서 삼성에스디에스의 오랜 기업 전략적 투자(SI) 구축 경험, 삼성그룹 AI 인프라 수요의 지속적 증가, 클라우드 서비스 경험 등은 향후 생성형 AI 시장 성장에 수혜가 기대되는 주요 요인”이라고 덧붙였다.

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

!["당분간 상승 동력 없다"…비트코인, 6만2000달러서 제자리걸음 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2045457.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[특징주] 소마젠, 모더나와 서비스 공급 계약 연장에 9%↑](https://img.etoday.co.kr/crop/85/60/2045643.jpg)

![[특징주] 삼성바이오로직스, 美 제약사와 1.4조 수주 소식에 강세](https://img.etoday.co.kr/crop/85/60/2045642.jpg)

![[특징주] 한국석유, 국제유가 급등에 10%대 오름세](https://img.etoday.co.kr/crop/85/60/2045624.jpg)

![[종합] 코스피·코스닥 낙폭 키워...개인투자자 양시장 8000억 원 순매수](https://img.etoday.co.kr/crop/85/60/2045105.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

![국민의힘 전당대회 후보자 5분 비전발표회 [포토]](https://img.etoday.co.kr/crop/300/190/2045611.jpg)