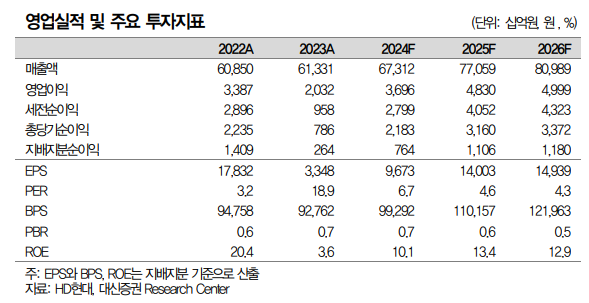

대신증권이 HD현대에 대해 연결 자회사의 실적 호전으로 1분기 호실적을 기록했다고 분석하며 2분기 및 하반기에도 실적 개선을 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 9만 원으로 약 3.5% 상향 조정했다. 전 거래일 기준 종가는 6만5200원이다.

26일 양지환 대신증권 연구원은 “목표주가 상향은 보유 지분가치 증가를 반영했다”며 “HD현대마린솔루션의 지분가치를 공모가 상단 기준 시가총액(약 3조7000억 원)과 지분율 변동(62%→55.8%)을 반영한 2조600억 원으로 변경했으며, HD현대일렉트릭의 주가 상승에 따른 지분가치 증가를 반영했다”고 설명했다.

양 연구원은 “HD현대의 올해 1분기 실적은 당사 및 시장 컨센서스를 상회하는 호실적을 시현했다”며 “유가 상승에 따른 정유 업황 호조로 오일뱅크의 실적 개선, 조선부문의 수익성 개선, 현대일렉트릭 및 마린솔루션의 깜짝 실적 시현 등 때문”이라고 했다.

그는 “HD현대의 올해 1분기 실적은 매출액 16조5000억 원, 영업이익 7936억 원”이라며 “시장 기대치를 상회했다”고 했다. 오일뱅크와 한국조선해양 등 연결 자회사 실적이 호전된 영향이다.

또 그는 “마린솔루션 상장 후 보유 지분 매각은 없을 예정”이라면서도 “비상장자회사 상장에 따른 지주사 주주들의 가치 제고와 밸류업 프로그램 관련 정부의 구체적인 정책을 고려해 회사가 할 수 있는 방안을 다각도로 검토 중”이라고 했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[급등락주 짚어보기] 휴림네트웍스, 2거래일 연속 ‘상한가’…에스와이스틸텍↑](https://img.etoday.co.kr/crop/85/60/2045720.jpg)

![[오늘의 주요공시] LG에너지솔루션·삼성바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![[장외시황] 하스, -11.94% 하락](https://img.etoday.co.kr/crop/85/60/2045715.jpg)

![[종합] 코스피, 하루만에 2800선 무너져...코스닥 2% 넘게 하락](https://img.etoday.co.kr/crop/85/60/2045082.jpg)

![상장사 10곳 중 6곳 2분기 영업익 ‘장밋빛’…삼천피 갈 수 있을까[2분기 상장사 성적표 下]](https://img.etoday.co.kr/crop/85/60/2045690.jpg)

![[Q&A] “경미한 수정은 내부통제위원회 심의·의결 없이” [책무구조도 도입]](https://img.etoday.co.kr/crop/85/60/1986203.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045712.jpg)

![시청역 역주행 대형 교통사고... 13명 사상자 발생 [포토]](https://img.etoday.co.kr/crop/300/190/2045786.jpg)