유안타증권은 1일 코리안리에 대해 불확실한 원수보험사 업황 속 확실한 대안이 될 수 있다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 1만 원으로 제시했다.

정태준 유안타증권 연구원은 "최근 원수 보험사들은 △해약환급금 준비금 증가에 따른 배당가능이익 감소 △경제적 가정 변경으로 인한 자본비율 감소 △이에 대비하기 위한 출혈 경쟁 등 문제를 겪고 있다"며 "코리안리는 이런 문제들로부터 자유롭다는 점에서 확실한 대안이 될 수 있다"고 말했다.

이어 "게다가 원수보험사들의 자본비율 압박이 가중될수록 공동재보험에 대한 수요도 높아질 전망이기 때문에 코리안리가 목표하는 지속적인 성장도 안정적으로 이루어질 수 있을 것"이라며 "이에 따라 무상증자 영향을 제외한 수정 주당배당금도 지속적으로 상승할 전망"이라고 내다봤다.

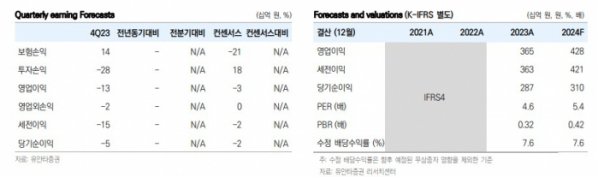

코리안리의 지난해 4분기 지배주주순손실은 55억 원을 기록했다. 정 연구원은 "저이원 채권 매각에 따른 금융상품 처분손실에 주로 기인하며, 보험 손익은 전분기 대비 흑자 전환했고 투자손익은 전분기대비 적자 전환했다"며 "1분기에 이어 4분기에도 약 1000억 원 규모의 공동재보험을 수재하며 신계약 보험계약마진(CSM)을 확보했다"고 말했다.

코리안리의 올해 수정 배당수익률은 7.6%, K-ICS 비율을 187.0%로 추정됐다. 정 연구원은 "수정 배당수익률은 동사가 4분기마다 진행하는 무상증자의 영향을 제거한 주당배당금을 의미하는 것으로, 장기간 보유할수록 무상증자에 따른 자사주 매입 효과까지 노릴 수 있다는 점에서 긍정적"이라고 평가했다.

![판매대금 지연·빼가기가 관행? 구영배 근자감이 火 자초 [제2의 티메프 사태 막자]](https://img.etoday.co.kr/crop/140/88/2060404.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![청년 없으면 K-농업 없다…보금자리에서 꿈 펼쳐라 [K-푸드+ 10대 수출 전략산업⑤]](https://img.etoday.co.kr/crop/140/88/2060353.jpg)

![박태준, 58㎏급 '금빛 발차기'…16년 만에 남자 태권도 우승 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061642.jpg)

![[채권뷰] 주요채권 만기·발행·순발행](https://img.etoday.co.kr/crop/85/60/2061689.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/85/60/2061671.jpg)

![[채권뷰] 회사채 수요예측 및 발행·신용등급 변동](https://img.etoday.co.kr/crop/85/60/2061686.jpg)

![[채권뷰] 전일 주요 회사채거래](https://img.etoday.co.kr/crop/85/60/2061685.jpg)

![[채권뷰] 주요국가별 국고채 10년물 금리](https://img.etoday.co.kr/crop/85/60/2061683.jpg)

![[정치대학] '정치 일타강사' 박성민 "영수회담 성사 가능성 없다"](https://img.etoday.co.kr/crop/300/170/2061601.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)