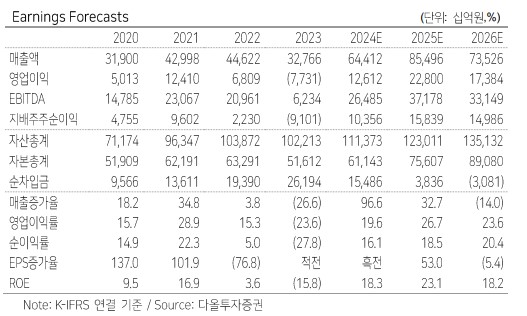

다올투자증권은 27일 SK하이닉스의 업황 반등이 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 17만 원에서 19만 원으로 12% 높여 잡았다.

고영민 다올투자증권 연구원은 "3월부터 HBM3E 출하가 시작되고 올해도 경쟁사 대비 시장 점유율과 수익성 모두 우위에서 공급한다는 점을 고려할 때 지난해와 같은 공급자 프리미엄 효과가 발생할 수 있다"라고 예상했다.

그러면서 "또한 업황 반등 방향성이 확인된 상황에서 낸드플래시 역시 추가적인 적자 확대가 아닌 개선세가 이어짐을 주목하고 있다"며 "주가를 19만 원으로 상향하고 최선호주를 유지한다"라고 강조했다.

고 연구원은 "올해 매출액은 전년 동기 대비 97% 증가한 64조6000억 원, 영업이익은 흑자전환된 12조6000억 원으로 컨센서스를 웃돌 전망"이라며 "향후 낸드플래시 회복 기울기에 따라 추정치 추가 상향도 가능하다"라고 했다. 이어 "보수적으로 올해 4분기 적자 지속을 예상하지만 업황 방향성을 감안할 때 2분기 중에도 분기 흑자 전환 가능성이 있다"라고 덧붙였다.

그는 "향후 순차적으로 경쟁사들이 HBM3E에 진입할 수 있으나 SK하이닉스의 시장점유율과 수익성의 유의미한 격차는 지속될 가능성이 높다고 판단한다"며 "발열 제어, 생산능력(Capa), 수율 등 차이를 감안할 때 제품 신뢰성과 수익성 모두 검증된 MR-MUF 기반의 경쟁력이 여전히 부각된다"라고 언급했다.

이어 "올해 HBM 매출 9조2000만 원을 전망하며 수익성도 40%를 넘을 것으로 예상된다"며 "2월을 기점으로 경쟁사들과 이익 컨센서스 방향성이 다른데 HBM 격차가 반영되고 있다고 해석해 멀티플 차별화 트리거로 작용할 수 있다는 점을 주목할 필요가 있다"라고 했다.

!["예비신랑, 1억 모아놨으면…" 실제 결혼자금 저축액은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2062296.jpg)

![태권도 서건우, 남자 80kg급 8강 진출…극적인 역전승 거둬 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2062474.jpg)

![옆구리 찌르는 ‘요로결석’, 여름철 잘 걸리는 이유는? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2062344.jpg)

![급락장에서 이제 탈출? 8월 증시에서는 '이렇게' 하셔야 합니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![[오늘의 주요 공시] YG엔터테인먼트ㆍ네이버ㆍ컴투스ㆍKTㆍ다원넥스뷰 등](https://img.etoday.co.kr/crop/85/60/2059993.jpg)

![[급등락주 짚어보기] 상지건설·신원종합개발, 그린벨트 해제 소식에 상한가 기록](https://img.etoday.co.kr/crop/85/60/2062445.jpg)

![[장외시황] 비상장주식, 하락 마감…티디에스팜 공모주 청약 이날부터 12일까지](https://img.etoday.co.kr/crop/85/60/2062423.jpg)

![[종합] 코스피 2588선에 마감, 코스닥 2.57% 급등…환율 12원↓](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[컬처콕 플러스] 빌보드 휩쓰는 '즈즈즈', 한국에선 인기 없는 이유](https://img.etoday.co.kr/crop/300/170/2062295.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)