(출처=SK증권)

SK증권은 20일 현대해상에 대해 ‘턴어라운드’라며 ‘매수’를 추천했다. 목표주가는 3만7000원을 유지했다.

설용진 SK증권 연구원은 “상반기 현대해상의 가장 큰 부담요인인 예실차 손실은 소아과 대란 등으로 어린이보험 관련 3/4 세대 실손 클레임이 증가한데 기인한다”며 “과거 현대해상의 부담요인인 구세대 실손은 지속적인 요율 갱신 등을 통해 부담이 축소된 상황”이라고 전했다.

이어 “3분기 예실차 손실 축소는 계절성이 반영된 예상 보험금, 축소된 클레임 등에 따른 영향으로 분석되며 향후 연말 계리적 가정 조정 이후에는 더욱 개선된 예실차 손익을 기대한다”고 뎟붙였다.

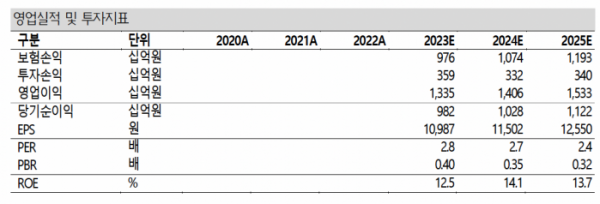

3분기 현대해상의 실적은 당기순이익이 전년 동기 대비 21% 늘어난 2894억 원을 기록했다. 예실차 손실이 493억 원으로 상반기 대비 축소한 모습이다. 특히 손실계약 환입 등이 발생하면서 보험손실이 전년 동기 대비 24% 증가한 3388억 원으로 개선된 영향이 컸다.

SK증권은 4분기 현대해상의 실적도 성장을 이어갈 것으로 내다봤다. 설 연구원은 “현대해상의 내년도 추정 순이익은 1조283억 원으로 전년 동기 대비 4.7% 증가할 것으로 전망한다”며 “신계약은 꾸준한 성장세를 예상하며 2024년 예상 보장성 인보험 월납보험료는 전년 동기 대비3% 증가한 122억 원을 기대한다”고 설명했다.

이어 “경쟁사와 밸류에이션 갭을 감안했을 때 불확실성 완화에 따른 턴어라운드 관점에 가장 부합하는 손보사라고 판단하며 최선호주로 제시한다”고 강조했다.

![[단독] 재무 경고등 들어온 SGC이앤씨, 임원 급여 삭감하고 팀장급 수당 지급정지](https://img.etoday.co.kr/crop/140/88/2046290.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![[글로벌마켓 모닝 브리핑] S&P·나스닥, 또 사상 최고치…테슬라, 6%대 폭등](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![[이슈&인물]“이제 스타트업이라 불러주세요”…최성환 리서치알음 대표 ‘AI 투자사업’ 출사표](https://img.etoday.co.kr/crop/85/60/2046755.jpg)

![[특징주] 삼성생명, 밸류업 관심 증가 수혜 기대감에 강세](https://img.etoday.co.kr/crop/85/60/2046608.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)