한국투자증권이 효성첨단소재에 대해 3분기 실적이 시장 전망치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 60만 원에서 53만 원으로 하향 조정했다. 전 거래일 기준 종가는 34만5500원이다.

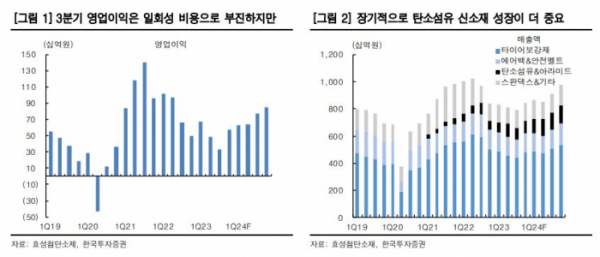

20일 최고운 한국투자증권 연구원은 “효성첨단소재의 3분기 실적은 시장 기대보다 부진할 전망”이라며 “매출액은 전 분기 대비 3% 감소한 7910억 원, 영업이익은 31% 줄어든 334억 원으로 추정된다”고 했다.

최 연구원은 “탄소섬유 부문의 수익성은 변함없이 견조했지만, 타이어 보강재 이익이 100억 원 이상 역신장한 탓에 영업이익은 컨센서스(시장 전망치)를 29% 하회할 것”이라며 “글로벌 타이어 수요는 여전히 회복이 더딘 가운데 해외 생산‧판매 법인 간 재고 정산에 따른 일회성 손실이 2분기보다 더 크게 반영됐다”고 했다.

그는 “북미와 유럽 타이어코드 시황 회복이 더딘 점을 반영해 올해와 내년 영업이익 추정치를 각각 12%, 5% 하향조정하고 목표주가를 12% 낮춘다”며 “내년 경기 회복 효과에 대해서도 눈높이를 낮춰야 하는 상황”이라고 했다.

다만 그는 “시황과 이익 모두 3분기가 바닥이 될 것”이라며 “이제는 4분기 이익 턴어라운드와 내년 탄소섬유 증설 모멘텀에 주목할 시기”라고 했다.

최 연구원은 “효성첨단소재의 탄소섬유 생산능력은 현재 6500톤에서 내년 말 1만6500톤으로 두 배 이상 확대된다”며 “기존 계획보다 2년 앞당겨 2025년에는 2만1500톤까지 늘어날 것”이라고 했다.

그는 “내년 탄소섬유 부문의 영업이익 기여도는 30%에 육박할 전망”이라며 “본업인 타이어코드 실적이 바닥을 지난 만큼 탄소섬유 성장성에 대한 가치평가를 가로막던 불확실성도 해소됐다”고 했다.

!['2024 여의도 서울세계불꽃축제' 숨은 명당부터 사진 찍는 법 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2084913.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2085060.jpg)

![[단독] 하마스 외교 수장 “이스라엘, 국제법 계속 위반하면 5차 중동전쟁”](https://img.etoday.co.kr/crop/140/88/2085389.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)