(현대차증권)

현대차증권은 28일 NHN에 대해 게임, 클라우드, 페이코 등 주력 사업의 외형 성장률이 10~25%로 양호한 수준을 유지하고 있다고 말했다. 목표주가는 3만2000원, 매수의견은 매수로 각각 유지했다.

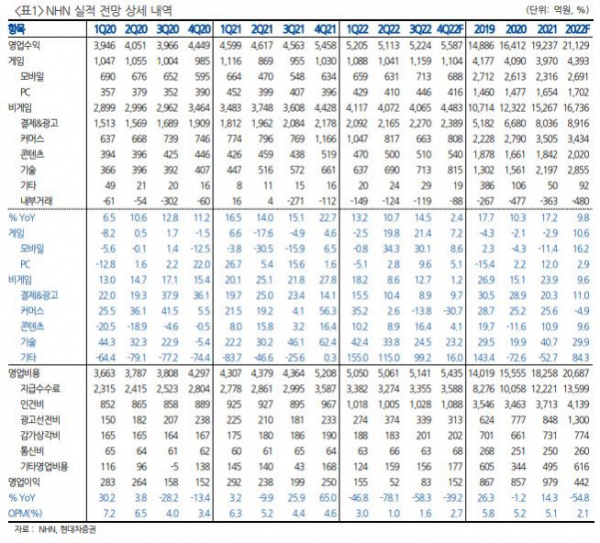

김현용 현대차증권 연구원은 “NHN 4분기 실적은 매출액 5587억 원, 영업이익 152억 원으로 시장 기대치를 소폭 하회할 전망”이라면서 “매출 성장률은 2020년 1분기 이래 처음으로 한 자리수 성장률로 둔화 될 전망”이라고 했다.

이어 김 연구원은 “비 게임 부문이 성수기에 진입하며 결제 10%, 클라우드 23% 등 선전했음에도 커머스 매출 감소 영향으로 비 게임 매출은 전년대비 1.2% 성장에 그칠 전망”이라면서 “게임도 계절성 효과 및 주요 모바일 신작의 1분기 포진으로 매출 성장은 전년대비 7.2%를 예상한다. 영업비용도 인건비와 마케팅비가 크게 늘어나며 영업이익률은 2.7%”라고 설명했다.

아울러 그는 “4분기 클라우드 부문 매출액은 815억 원으로 사상 최고치를 재차 경신할 것이 유력시 된다”면서 “클라우드 사업은 공공부문 비중이 높은데 4분기 계절적 성수기가 더해져 고성장세가 유지될 전망”이라고 판단했다.

![술 게임이 빌보드 입성예고…로제 ‘아파트’ 속 한국 술 문화 [해시태그]](https://img.etoday.co.kr/crop/140/88/2092109.jpg)

![금값은 '최고치' 찍고, 비트코인은 '장밋빛 전망'…어디에 투자할까요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092048.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![MZ가 칼퇴한다고요?…"부장님이 더 일찍 퇴근" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2092158.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/140/88/2091903.jpg)

![[급등락주 짚어보기] YG PLUS, 블랙핑크 로제 '아파트' 흥행에 이틀째 上](https://img.etoday.co.kr/crop/85/60/2092206.jpg)

![[오늘의 주요공시] 현대건설·셀트리온·삼성바이오로직스·에코프로비엠 등](https://img.etoday.co.kr/crop/85/60/2090384.jpg)

![[장외시황] 에이치에엠파마·탑런토탈솔루션, 공모가 확정](https://img.etoday.co.kr/crop/85/60/2092147.jpg)

![[종합] 코스피, 기관·외인 순매도에 1.31% 하락…2570.70](https://img.etoday.co.kr/crop/85/60/2091805.jpg)

![MZ가 칼퇴한다고요?…"부장님이 더 일찍 퇴근" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2092158.jpg)

![하반기 붐업 코리아 수출상담회 [포토]](https://img.etoday.co.kr/crop/300/190/2092134.jpg)