현대차증권이 한국가스공사에 대해 내년까지 이익이 증가하고 배당이 재개될 가능성이 있어 밸류에이션이 매력적이라고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 4만7000원으로 하향조정했다.

28일 강동진 현대차증권 연구원은 “한국가스공사 주가의 가장 큰 모멘텀은 인플레이션”이라며 “최근 인플레이션 모멘텀이 피크 아웃(peak out‧정점 통과)하고 있고, 배당 기대감이 낮아지고 있어 주가 추가 상승 모멘텀은 낮아질 전망이지만, 내년까지 이익 증가와 배당재개 가능성이 있어 밸류에이션은 매력적”이라고 분석했다.

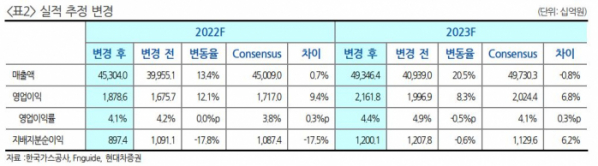

강 연구원은 “한국가스공사의 올해 3분기 실적은 10조7000억 원, 영업이익 1434억 원을 기록해 컨센서스를 상회하는 호실적을 기록했다”며 “특히, 고유가와 천연가스 강세 영향으로 프렐루드(Prelude) FLNG 부진에도 불구하고, 해외 천연가스‧석유 사업 실적 대폭 증가가 실적 개선을 이끌었다”고 설명했다.

다만 그는 “순이익은 부진했다”며 “세무조사에 따른 법인세비용 2724억 원 및 프렐루드 관련 일회성 비용 3000억 원 반영에 따른 영향”이라고 봤다.

강 연구원은 “내년 실적 역시 지속 개선될 전망”이라며 “규제사업 이익은 금리 상승에 따라 투자보수율 상승 및 요금 기저 증가로 2500억 원 수준 증가할 전망이며, 해외 사업 실적도 고유가‧높은 가스 가격 및 모잠비크 FLNG 추가로 지난해보다 개선될 전망이기 때문”이라고 설명했다.

그는 “회계적 이익 증가에도 불구하고 미수금 증가 지속에 따른 재무구조 악화 지속은 부정적”이라며 “향후 장기적으로 회수 가능할 것이나, 당분간 미수금 증가는 지속될 전망”이라고 내다봤다.

또 “올해 배당 기대감이 줄어든 것은 아쉽다”며 “연말 환율 변동에 따라 기말 배당금은 결정될 것으로 전망되나, 현 수준에서 배당수익률이 3%를 넘기는 쉽지 않을 것으로 판단한다”고 했다.

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![[특징주] 흥구석유, 중동 전쟁 긴장감에 9% 급등세](https://img.etoday.co.kr/crop/85/60/2084170.jpg)

![[특징주] 알멕, 美 중국 알루미늄 압출재에 최고 376% 덤핑 판정...미국 현지 생산 공장 부각](https://img.etoday.co.kr/crop/85/60/2083382.jpg)

![[종합] 코스피, 외인ㆍ기관 ‘팔자’에 약세…코스닥은 상승 전환](https://img.etoday.co.kr/crop/85/60/2084147.jpg)

![[특징주] 삼현, 무상증자 결정에 12%↑](https://img.etoday.co.kr/crop/85/60/2084111.jpg)

![[찐코노미] 외국인에 휘둘리는 삼성전자, 반등 타이밍은?](https://img.etoday.co.kr/crop/300/170/2083907.jpg)

![지난달 소비자물가 1.6% 상승…채소류 가격은 11.5% 올라 [포토]](https://img.etoday.co.kr/crop/300/190/2084095.jpg)