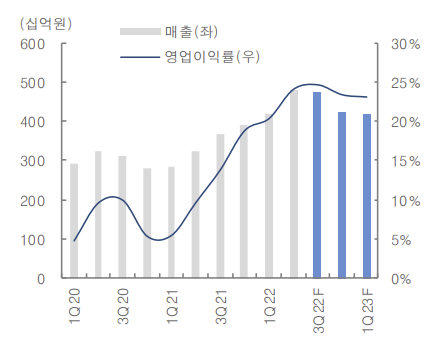

▲심텍 영업이익률 추이 및 전망 (출처=대신증권)

대신증권은 심텍의 3분기 매출이 직전분기 대비 감소했으나 영업이익률을 늘었으며, 2023년 1분기에는 영업이익이 둔화하나 2분기부터 실적을 회복할 것으로 전망했다. 투자의견은 매수, 목표주가는 5만3000원을 제시했다.

7일 박강호 대신증권 연구원은 “심텍의 연결 3분기 매출은 2분기보다 –6.0% 감소했지만, 영업이익률은 0.6% 개선됐다”며 “고부가 제품인 시스템인패키지(SiP) 매출 비중이 늘어났고, DDR5향 모듈 및 SSD 모듈 인쇄회로기판(PCB) 매출이 성장했으며 미세회로제조공법(MSAP) 기판 등 고부가 매출 확대와 원·달러 환율 상승효과로 예상을 상회했다”고 분석했다.

이어 “다만, 올해 4분기와 내년 1분기에는 전방사업(PC, 스마트폰) 수요 부진이 이어지고, 주요 고객사의 재고 조정 영향으로 전분기대비 매출과 영업이익 둔화가 예상된다”며 “목표주가는 종전보다 하향한다”고 했다.

박 연구원은 “내년 2분기 실적 회복과 호전이 전망된다. 전방사업도 재고조정이 마무리되고, 수요 증가로 반도체 기판 중심 매출 증가가 예상되고, DDR5 전환이 서버에서 본격화되며 믹스가 개선되고, 평균공급단가(ASP) 상승이 예상된다”며 “고부가 제품인 GDDR6용 기판과 Sip 매출 증가도 긍정적 요인이다. 현재 주가수익비율(P/E) 3.3배는 역사적 저점으로 판단되므로 성장 지속과 밸류에이션 저평가 관점에서 중장기적으로 비중확대 전략이 유효할 것”이라고 덧붙였다.

![K-코인 신화 위믹스…신화와 허구 기로에 섰다 [위메이드 혁신의 민낯]](https://img.etoday.co.kr/crop/140/88/2075354.jpg)

![[르포]유주택자 대출 제한 첫 날, 한산한 창구 "은행별 대책 달라 복잡해"](https://img.etoday.co.kr/crop/140/88/2075314.jpg)

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![국민의힘, 추석물가 점검 민당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2075708.jpg)