(출처=DB금융투자)

DB금융투자는 18일 네이버에 대해 추세적인 주가 반등을 위해서는 수익 모멘텀이 필요하다고 분석했다. 광고 시장 둔화와 동종 업계 멀티플 하락을 고려해 목표주가를 기존 40만 원에서 29만 원으로 낮추고, 투자의견은 '매수'를 유지한다고 밝혔다.

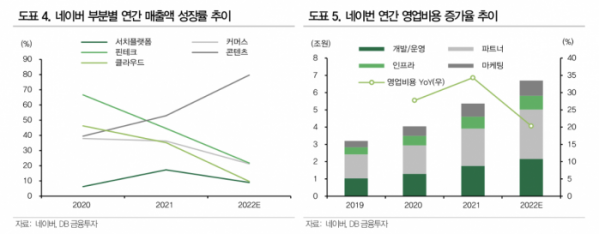

황현준 DB금융투자 연구원은 "3분기 매출액은 전년 동기 대비 19% 증가한 2조1000억 원, 영업이익은 16% 감소한 2957억 원으로 컨센서스를 하회할 것으로 예상한다"고 말했다.

황 연구원은 "경기 침체 등의 영향으로 광고와 이커머스 시장 둔화에 따른 탑라인 성장에 대한 우려가 있는 가운데 인건비, 마케팅비 등 높아진 비용 레벨 영향으로 수익성 개선에 대한 가시성이 낮아지고 있다"고 분석했다.

그는 "이런 상황에서 포쉬마크 인수는 네이버의 중기 수익성을 저하할 수 있다는 점 때문에 주가에 부정적으로 작용했다"면서 "추세적 주가 반등을 위해서는 글로벌 IP(지식재산권) 등 그간 공들인 사업이 본격화되는 등의 모멘텀이 필요하다"고 강조했다.

이어 "경기 부진에 따른 광고 시장 둔화를 고려해 올해 영업이익 추정치를 8% 하향한다"면서도 "이달 들어 주가가 약 15% 더 빠지면서 올해 주가수익비율(PER)은 29배로 과거 대비 저점이기 때문에 추가적 하락은 제한적일 것으로 보인다. 글로벌 사업, 클라우드 등 여전히 기대 요인들도 유효하다"고 덧붙였다.

![유니클로부터 K리그까지…온 세상이 '헬로키티' 천국? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2050538.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[주간증시전망] 밸류업 주식 관심 지속…코스피 2830~2950 전망](https://img.etoday.co.kr/crop/85/60/2050445.jpg)

![[베스트&워스트] 라파스, 붙이는 비만치료제 '위고비' 기술수출 기대감에 60% ↑](https://img.etoday.co.kr/crop/85/60/2050541.jpg)

![[베스트&워스트] 두산로보틱스, 두산밥캣 편입 소식에 43% ↑](https://img.etoday.co.kr/crop/85/60/2050519.jpg)

![[투자전략] 가까워진 금리 인하 시그널에…리츠, 지금 살까요](https://img.etoday.co.kr/crop/85/60/2050537.jpg)

![[금상소] 신한은행, 최고 금리 연 7.7%...'언제든 적금'](https://img.etoday.co.kr/crop/85/60/2049240.jpg)

![[금융인사이트] 책무구조도를 둘러싼 '동상이몽'](https://img.etoday.co.kr/crop/85/60/2049835.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)