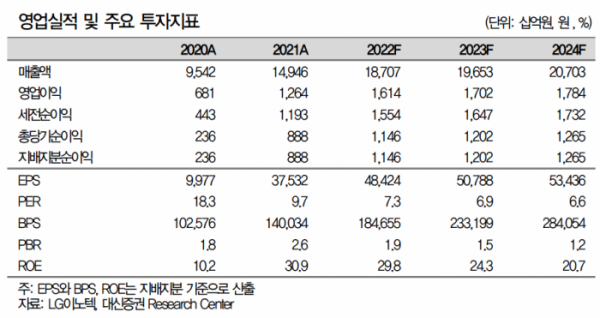

대신증권은 5일 LG이노텍에 대해 ‘하반기 실적 호조 가시성이 높아졌다’며 ‘매수’를 추천했다. 목표주가는 52만 원을 유지했다.

박강호 대신증권 연구원은 “LG이노텍과 국내 기업설명회 일정을 통해 올해 하반기 실적 호조 관련한 가시성이 높아졌고, 애플내 카메라모듈 및 반도체 패키지에서 확고한 경쟁력을 바탕으로 높은 점유율 유지가 가능하다고 판단한다”며 “ 하반기에 전장부품의 매출 확대로 적자 축소, 자동차향 카메라 매출 증가 등 모든 사업의 재평가가 진행될 것으로 판단한다”고 전했다.

LG이노텍은 올해 하반기 및 연간 기준으로 매출과 영업이익이 최고를 경신할 거란 전망이다. 하반기 매출과 영업이익은 각각 11조1000억 원, 9573억 원으로 각각 전년 대비 16.1%, 25.1% 증가할 것으로 추정했다.

박 연구원은 “애플의 아이폰14 중 일부 모델의 부품 공급 차질 우려로 출시 지연 가능성이 존재하나 애플은 프리미엄

모델에 우선적인 부품 공급, 판매 확대에 주력해 글로벌 프리미엄 스마트폰의 성장을 견인할 것으로 판단한다”며 “하반기 글로벌 경기 둔화 및 주요 제품의 수요 약화를 감안하면 LG이노텍의 호실적은 차별화 요인”이라고 설명했다.

특히 애플내 LG이노텍의 위상이 높아지고 있고, 고가 영역에서 경쟁력 차별화가 유지된 가운데 전체 점유율 증가가 예상된다는 분석이다.

박 연구원은 “2022년 아이폰14 모델 중 프로 및 프로맥스에 메인 카메라 공급은 절대적인 점유율을 추정한다”며 “전면 카메라에 신규 진입으로 추가적인 매출도 기대한다”고 전했다.

이어 “올해 하반기, 전장향 카메라 매출 증가 및 미국 전기자동차향 신규 수주 기대감이 상존한다”며 “전장부품의 적자 축소 및 일부 흑자전환 가능성이 높아진 것으로 판단한다”고 덧붙였다.

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[특징주] 영풍정밀, 최윤범 고려아연 회장 반격 공개매수에 오름세](https://img.etoday.co.kr/crop/85/60/2084215.jpg)

![[특징주] 흥구석유, 중동 전쟁 긴장감에 9% 급등세](https://img.etoday.co.kr/crop/85/60/2084170.jpg)

![[특징주] 알멕, 美 중국 알루미늄 압출재에 최고 376% 덤핑 판정...미국 현지 생산 공장 부각](https://img.etoday.co.kr/crop/85/60/2083382.jpg)

![[찐코노미] 외국인에 휘둘리는 삼성전자, 반등 타이밍은?](https://img.etoday.co.kr/crop/300/170/2083907.jpg)

![지난달 소비자물가 1.6% 상승…채소류 가격은 11.5% 올라 [포토]](https://img.etoday.co.kr/crop/300/190/2084095.jpg)