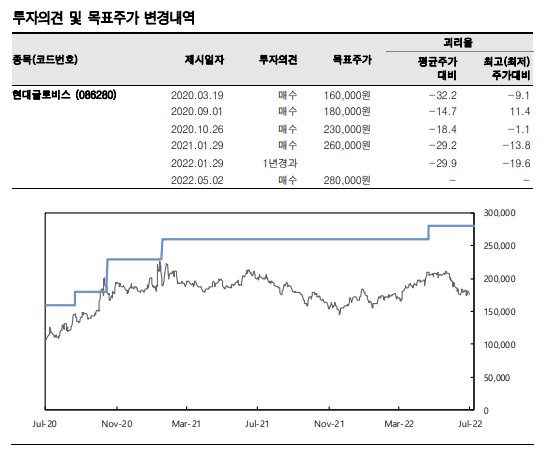

한국투자증권은 13일 현대글로비스에 대해 PCC(자동차운반선) 개선과 환율효과로 사상 최대 영업이익이 예상된다며 투자의견 '매수'와 목표주가 28만 원을 유지했다.

최고운 한국투자증권 연구원은 "2분기 실적은 기대에 부합할 것"이라며 "매출은 6조2000억 원(+13% YoY, -1% QoQ), 영업이익은 4300억 원(+55% YoY, +1% QoQ)으로 추정된다. 영업이익은 다시 한번 사상 최대치를 경신하며 컨센서스를 6% 상회할 전망"이라고 했다.

이어 "앞서 1분기 글로비스는 직전 최고 이익을 1000억 원이나 뛰어넘는 서프라이즈를 기록한 바 있는데, 이번 2분기 실적을 통해 우연이 아니었음을 입증한다는 점에서 의미가 크다"라며 "지금의 역대급 이익은 PCC(자동차운반선)와 CKD(반조립제품) 부문이 이끌고 있다"고 분석했다.

수익성 개선과 장기 성장성 역시 매력적으로 봤다. 최 연구원은 "해운 부문의 추정치를 11% 상향 조정해 전사 영업이익을 4% 올렸다. 원화 약세 수혜는 일시적이지만 연간 단위로 계약을 체결해 시차를 두고 스팟운임 상승이 반영되는 수익구조 특성상 PCC의 수익성 개선은 하반기까지 구조적"이라고 했다.

그러면서 "내년에도 운임 하락 폭은 크지 않을 것이며 완성차 전방산업의 회복이 더 긍정적이다. 장기적으로 전기차 배터리 리스, 중고차 유통 등 새로운 성장동력들도 기다리고 있다"라며 "2년 사이 현금성자산이 1조 원 증가한 만큼 신사업 투자에 힘이 더 실릴 것이다. 따라서 물류대란 수혜 이후의 모멘텀이 고민되는 다른 해운선사들과 차별적으로 봐야 한다"고 조언했다.

최 연구원은 "글로비스는 운송업종 내 물류대란 수혜주 중 피크아웃에서 가장 자유롭다. 특히 경기 둔화 우려에도 현대차그룹 실적이 기대 이상으로 좋다는 점에서 글로비스에게도 재평가 기회"라고 판단했다.

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[장외시황] 셀비온, 11.49% 상승](https://img.etoday.co.kr/crop/85/60/2084313.jpg)

![[종합] 코스피ㆍ코스닥, 중동發 지정학적 위기에 하락 마감](https://img.etoday.co.kr/crop/85/60/2084305.jpg)

![[급등락주 짚어보기] 셀루메드, ‘셀루덤 필’ 상용화 임박 소식에 상한가](https://img.etoday.co.kr/crop/85/60/2084302.jpg)

![[특징주] 영풍정밀, 최윤범 고려아연 회장 반격 공개매수에 오름세](https://img.etoday.co.kr/crop/85/60/2084215.jpg)

![[찐코노미] 외국인에 휘둘리는 삼성전자, 반등 타이밍은?](https://img.etoday.co.kr/crop/300/170/2083907.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)