(출처=현대차증권)

현대차증권은 3일 포스코홀딩스에 대해 ‘2분기 견조한 실적이 기대된다’며 ‘매수’를 추천했다. 목표주가는 39만 원을 유지했다.

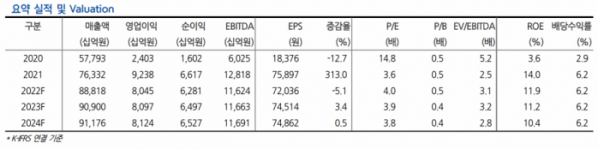

박현욱 현대차증권 연구원은 “2분기 포스코홀딩스의 영업이익은 2조70억 원으로 예상된다”며 “당사 추정 실적은 시장 컨센서스 1조9250억 원보다 소폭 높은 수준”이라고 전했다.

이어 “2020년대 들어서면서 중국 철강 공급과잉이 해소되고 있어 지난 10년보다 이익 수준이 크게 향상됐음에도 주가는 여전이 2010년대 할인을 받고 있다”며 “5월 들어 글로벌 철강가격이 조정을 보이고 있으나 하반기 스프레드는 견조할 것으로 예상돼 저평가 매력이 부각될 것으로 예상된다”고 덧붙였다.

2분기 포스코홀딩스의 영업이익은 2조70억 원으로 전년 동기 대비 9%, 전분기대비 11% 하락할 것으로 예상했다. 철강부문의 원가가 큰 폭으로 올랐으나 수요가향 가격 인상으로 2분기 판가-원가 스프레드는 양호할 것이란 관측이다.

특히 포스코홀딩스는 양호한 실적을 나타냈음에도 주가가 주춤하고 있다는 분석이다.

박 연구원은 “올해 상반기 철강 가격 인상과 역사적으로 높은 실적에도 불구하고 팬데믹 봉쇄에 따른 중국 철강 수요 부진으로 주가는 20만 원대 후반에서 정체되고 있다”며 “견조한 실적히 지속되고 중국 경기부양책들과 하반기 팬데믹 봉쇄가 완화되면서 중국발 철강업종의 투자심리는 점진적으로 개선될 것으로 기대한다”고 강조했다.

![뉴진스 하니·한강 패러디까지…"쏟아지는 '복붙' 예능, 이젠 피로해요" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2091583.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![2025년 최고의 갓성비 여행지 10곳은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2091592.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![[단독] ‘친환경 표방’ 대형마트 리필 매장, ‘처치곤란 실패작’ 전락](https://img.etoday.co.kr/crop/140/88/2091489.jpg)

![비트코인, 변동성 커졌다…다시 6만7000달러 선으로 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2091910.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/85/60/2091903.jpg)

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

![박기덕 고려아연 대표이사, 영풍-MBK파트너스 연합과의 경영권 분쟁 관련 긴급 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2091917.jpg)