(출처=삼성증권)

삼성증권은 13일 LG유플러스에 대해 본업 경쟁력 강화와 신사업 확대를 통해 성장을 지속해 나갈 것으로 전망된다며 투자의견 ‘매수’, 목표주가 1만9000원을 유지한다고 밝혔다.

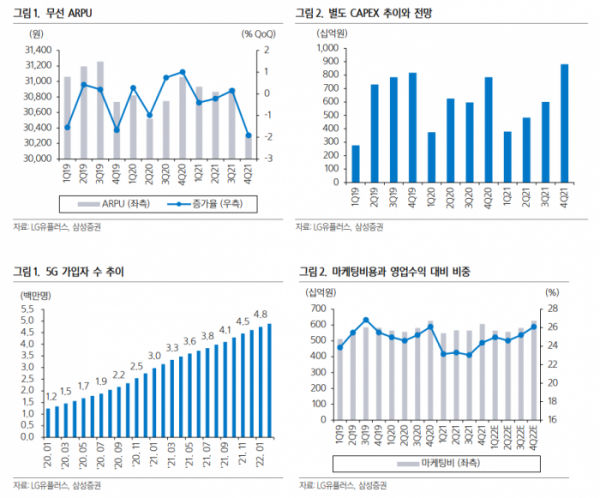

최민하 삼성증권 연구원은 “LG유플러스의 올해 1분기 영업이익은 시장 컨센서스인 2714억 원을 밑돌 것으로 전망한다”며 “지난해 1분기 단말기 관련 재고평가손실이 환입되면서 마진이 플러스 효과를 누렸기 때문”이라고 설명했다.

LG유플러스의 1분기 연결 매출액은 전년 동기 대비 4.0% 증가한 3조5529억 원, 영업이익은 6.7% 감소한 2571억 원으로 예상됐다.

최 연구원은 “올해 실적 가이던스로 ‘별도 기준 매출 5% 이상 성장’, ‘영업이익률 개선’을 제시했는데, 효율적인 비용 집행 기조를 이어가면서 본연의 통신 사업 경쟁력 강화를 통해 성장을 지속해 나갈 전망”이라며 “이에 따라 연간 영업이익은 1조 원을 웃돌 것으로 보인다”고 말했다.

이어 “양질의 유ㆍ무선 가입자 성장에 따른 이익 개선과 성과 확대가 지속되고 있는 B2B(기업 간 거래) 사업의 수익 호전이 기대된다”며 “최근 다양한 글로벌 사업자와 제휴와 키즈 콘텐츠 서비스 강화로 입지를 키워가고 있는 미디어 사업의 수익 호전세도 이어질 것”이라고 내다봤다.

또한 올해부터 배당 성향을 기존 30%에서 ‘40% 이상’으로 상향한 만큼 이익 성장에 기반을 둔 배당 증대도 예상된다고 덧붙였다.

![[단독] “투자금 못 낸다”...한강리버버스 사업서 발뺀 ‘이크루즈’](https://img.etoday.co.kr/crop/140/88/2012119.jpg)

![포항제철소서 큰 불, 3시간 만에 진화… 1명 부상 [종합]](https://img.etoday.co.kr/crop/140/88/2099912.jpg)

![중간 성적 17%, 보수 심장에선 경고음...임기후반 ‘이것’에 달렸다[尹 임기반환 ①]](https://img.etoday.co.kr/crop/140/88/2099968.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[주간증시전망] 트럼프 2.0시대…한-미 증시 디커플링 유의](https://img.etoday.co.kr/crop/85/60/2099776.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)