(자료 = NH투자증권)

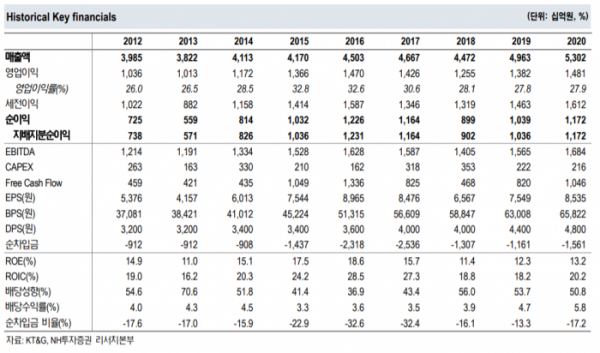

NH투자증권은 29일 KT&G에 대해 상대적으로 마진이 낮은 전자 담배 및 신시장 수출 비중 확대, 부동산 분양 수익 하락 등에 따라 2개월 선행 EPS(주당순이익)를 6% 하향 조정한다며 투자의견 ‘매수’, 목표주가 10만3000원으로 낮췄다.

조미진 연구원은 “비우호적 외부환경에 따른 고마진 부문의 실적 모멘텀 둔화, 달러 약세 등으로 단기 실적 개선 강도는 약한 편이다”며 “중장기 관점에서의 성장을 위한 투자를 지속하고 있다는 점과 부문별 견조한 국내외 수요, 업종 내 고배당주로서의 투자 매력도는 여전하다”고 분석했다.

조 연구원은 “2분기 연결기준 매출액은 전년 동기 대비 3.6% 증가한 1조3662억 원, 영업이익은 1.1% 감소한 3904억 원으로 추정한다”며 “코로나19, 컨테이너 부족 등의 영향이 지속되며 고마진 채널과 지역 및 제품의 실적 변동성이 나타날 전망이다”고 내다봤다.

그는 “KT&G 별도 매출액은 3.2% 증가하겠지만, 고마진 부문의 매출 하락에 따라 영업이익은 2.5% 감소할 전망이다”며 “국내 일반 궐련의 경우 전년도 베이스가 높고 경쟁사 신제품 출시 영향으로 판매가 전년 대비 1.8% 감소하겠지만, 전자담배 고성장으로 전체 매출액은 증가세가 유지될 것으로 보인다”고 예상했다.

이어 “KGC는 2분기부터 전년도 기저가 낮아지고 코로나19 장기화로 채널 다변화하면서 매출액은 증가하지만 고마진 면세점 판매 회복이 지연되면서 영업이익률의 의미있는 반등은 어려울 것으로 보인다”고 덧붙였다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![부상 딛고 포효한 안세영인데…"감사하다" vs "실망했다" 엇갈린 소통 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2060967.jpg)

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2060955.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[특징주] 녹십자엠에스, 네이버 등에서 코로나19 진단키트 판매…재유행 공포에 상승세](https://img.etoday.co.kr/crop/85/60/2061457.jpg)

![[특징주] 미래에셋증권, 자사주 1000만 주 매입·소각 소식에 오름세](https://img.etoday.co.kr/crop/85/60/2061408.jpg)

![[종합] 카카오뱅크, 상반기 역대 최대 실적..."신사업 진출 문제없어"](https://img.etoday.co.kr/crop/85/60/1936178.jpg)

![[특징주] 랩지노믹스, 매출 60% 차지 국내 진단 기업 유일 미 현지화…코로나19 급증에 상승세](https://img.etoday.co.kr/crop/85/60/2061269.jpg)

![[찐코노미] "2차전지주, 한국산 프리미엄 붙었다"…포스코·에코프로, 향후 가치는?](https://img.etoday.co.kr/crop/300/170/2061067.jpg)

![서민금융 지원 현장 방문한 김병환 금융위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2061446.jpg)