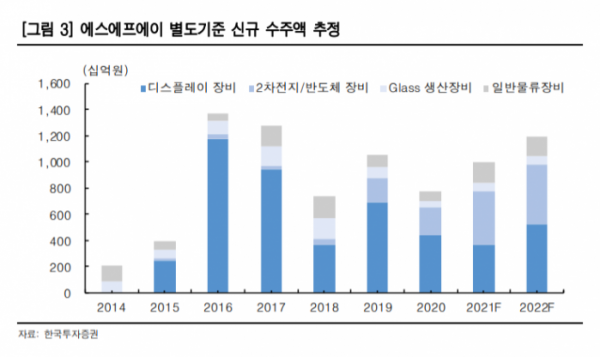

한국투자증권은 29일 에스에프에이에 대해 2차전지와 반도체, 장비 포트폴리오가 다변화하고 있으며, 수주액 증가세가 이어질 전망이라며 투자의견 ‘매수’, 목표주가 5만9000원으로 상향 조정했다.

김정환 연구원은 “1분기에 이어 2분기에도 2차전지와 반도체 장비 수주액이 전체의 절반을 웃돌아 장비 포트폴리오 다변화 성공에 따른 밸류에이션 추가 상승이 예상된다”며 “중국 패널업체의 OLED 후공정 투자 및 삼성디스플레이의 중소형 OLED(태블릿, 폴더블 등) 투자 재개가 예상돼 본업인 디스플레이 장비에서의 수주는 하반기부터 반등할 전망이다”고 분석했다.

김 연구원은 “2분기 연결기준 예상 매출액은 전년 동기 대비 13.4% 감소한 3626억 원, 영업이익은 21.4% 줄어든 384억 원으로 시장기대치를 밑돌 전망이다”며 “장비 매출 인식이 예상보다 더디지만, 신규 수주액은 2730억 원으로 지난 분기 대비 2배 이상 늘었고, 수주 잔고도 늘고 있어 하반기 이익 반등이 예상된다”고 내다봤다.

이어 “3분기 영업이익은 450억 원으로 지난 분기 대비 17% 증가하고, 올해 수주액은 1조 원으로 전년 대비 39% 증가할 전망이다”며 “비(非)디스플레이 비중이 56%로 상승해 체질 변화에 성공했다”고 평가했다.

그는 “삼성디스플레이(A4-2, A5 공장) 및 중화권 패널업체들의 OLED 투자 재개, 2차 전지 및 반도체용 장비 수주 증가를 반영한 내년 예상 수주액은 1조2000억 원 수준이다”며 “내년 추정 연결 영업이익은 2477억 원으로 올해 대비 39% 증가할 전망이다”고 덧붙였다.

!["예비신랑, 1억 모아놨으면…" 실제 결혼자금 저축액은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2062296.jpg)

![태권도 서건우, 남자 80kg급 8강 진출…극적인 역전승 거둬 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2062474.jpg)

![옆구리 찌르는 ‘요로결석’, 여름철 잘 걸리는 이유는? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2062344.jpg)

![급락장에서 이제 탈출? 8월 증시에서는 '이렇게' 하셔야 합니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![[베스트&워스트] 진매트릭스, 엘리텍그룹과 분자진단제품 전 세계 공급 계약에 68.52%↑](https://img.etoday.co.kr/crop/85/60/2062575.jpg)

![[베스트&워스트] 한양증권우, KCGI 인수 우협선정에 98.33%↑](https://img.etoday.co.kr/crop/85/60/2062574.jpg)

![[주간증시전망] 기술적 반등 후 박스권…코스피 2500~2620 전망](https://img.etoday.co.kr/crop/85/60/2060986.jpg)

![[금융인사이트] 금융당국도 대출자도 'DSR'만 바라보는 이유](https://img.etoday.co.kr/crop/85/60/2059593.jpg)

![[투자전략] 시장 흔든 '엔 캐리 트레이드'...경계해야 할 엔화 수준은](https://img.etoday.co.kr/crop/85/60/2060534.jpg)

![[금상소] 우리은행, 소득 증빙 없어도 최대 한도 2000만원...'WON Easy' 생활비 대출](https://img.etoday.co.kr/crop/85/60/2060956.jpg)

![[오늘의 주요 공시] YG엔터테인먼트ㆍ네이버ㆍ컴투스ㆍKTㆍ다원넥스뷰 등](https://img.etoday.co.kr/crop/85/60/2059993.jpg)

![무더운 여름, 가족들과 축제로 이겨내자…'통영한산대첩축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2062465.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)