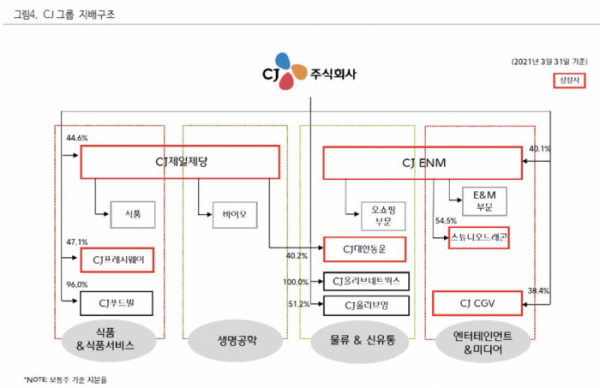

하이투자증권은 20일 CJ에 대한 매수 의견을 유지하고 목표가를 13만3000원으로 상향한다고 밝혔다. 올해 CJ의 비상장회사인 CJ올리브영과 CJ푸드빌의 수익성 개선 가시화가 주가 상승의 모멘텀이 될 것으로 예상했다.

올 1분기 CJ 연결기준 매출액은 8조117억 원, 영업이익은 4475억 원으로 전년 대비 각각 8.4%, 69.3% 늘었다.

이상헌 하이투자증권 연구원은 “CJ제일제당과 CJ ENM의 영업이익이 전년동기 대비 각각 55.5%, 135.7% 증가했기 때문”이라면서 “이와 같은 1분기 양호한 실적을 기반으로 올해 CJ는 수익성이 개선되는 한 해가 될 것”이라고 말했다.

올해 CJ올리브영 수익성 개선이 본격화될 것으로 봤다. H&B 시장이 신종 코로나바이러스 감염증(코로나19)으로 인한 성장 둔화로 전반적인 구조조정에 돌입함에 따라 시장점유율 50%인 CJ올리브영의 독점력이 강화될 것으로 예상해서다.

이 연구원은 “CJ올리브영의 매출에서 차지하는 온라인 비중이 2019년 10.6%에서 지난해 17.9%로 증가했고, 올해 1분기는 23.4%까지 상승했다”면서 “향후 온라인 비중은 더욱 증가할 것”이라고 내다봤다.

CJ푸드빌의 흑자전환도 기대된다. 점포 수가 2019년 2558개에서 지난해 말 1525개로 줄어들면서 고정비가 대폭 줄었기 때문이다. 자산매각 등 차입금 감축으로 재무구조가 개선되고 있는 점도 긍정적이다.

이 연구원은 “지난해 코로나19 등의 영향으로 주요 자회사들이 실적 부진을 겪으면서 수익성이 악화했지만 올해 1분기부터 양호한 실적을 기록함에 따라 수익성 개선이 본격화될 것으로 예상한다”고 판단했다.

![술 게임이 빌보드 입성예고…로제 ‘아파트’ 속 한국 술 문화 [해시태그]](https://img.etoday.co.kr/crop/140/88/2092109.jpg)

![금값은 '최고치' 찍고, 비트코인은 '장밋빛 전망'…어디에 투자할까요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092048.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![MZ가 칼퇴한다고요?…"부장님이 더 일찍 퇴근" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2092158.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/140/88/2091903.jpg)

![[급등락주 짚어보기] YG PLUS, 블랙핑크 로제 '아파트' 흥행에 이틀째 上](https://img.etoday.co.kr/crop/85/60/2092206.jpg)

![[오늘의 주요공시] 현대건설·셀트리온·삼성바이오로직스·에코프로비엠 등](https://img.etoday.co.kr/crop/85/60/2090384.jpg)

![[장외시황] 에이치에엠파마·탑런토탈솔루션, 공모가 확정](https://img.etoday.co.kr/crop/85/60/2092147.jpg)

![[종합] 코스피, 기관·외인 순매도에 1.31% 하락…2570.70](https://img.etoday.co.kr/crop/85/60/2091805.jpg)

![MZ가 칼퇴한다고요?…"부장님이 더 일찍 퇴근" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2092158.jpg)

![하반기 붐업 코리아 수출상담회 [포토]](https://img.etoday.co.kr/crop/300/190/2092134.jpg)