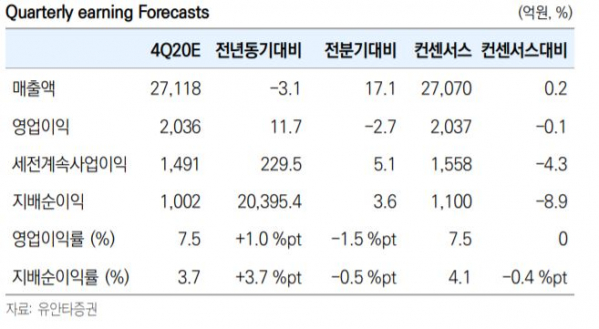

▲4분기 실적 전망. (자료제공=유안타증권)

유안타증권이 18일 GS건설에 대해 건축ㆍ주택 부문 매출 성장과 안정적인 원가율이 이어질 전망이라고 판단했다. 목표주가는 기존 4만2000원에서 5만4000원으로 상향하고, 투자의견 매수를 유지했다.

김기룡 유안타증권 연구원은 "올해 주택 분양 실적 역시 송도 자체사업(약 1500가구) 등을 포함해 전년 이상의 분양 성과 달성을 목표하고 있다"며 "GS이니마, 자이에스앤디 등 자회사 실적 개선 역시 유효하다"고 말했다.

이어 "지난해 해외 수주(본사 기준)는 싱가포르 ITTC(약 5500억 원) 등에 불과했지만 2021년에는 신규 진입을 목표하는 호주 인프라 시장 관련 NEL(2조 원 이상), 인랜드(1조 원 이상) 프로젝트에서 수주 성과를 기대해 볼 수 있는 상황"이라고 기대했다.

그러면서 "안정적인 이익 성장 기조와 함께 데이터센터, 2차전지 재활용 사업 등 건설ㆍ환경 중심의 신사업 추진 및 구체화가 업종 내 차별화된 투자 포인트로 작용할 전망"이라고 덧붙였다.

![K-코인 신화 위믹스…신화와 허구 기로에 섰다 [위메이드 혁신의 민낯]](https://img.etoday.co.kr/crop/140/88/2075354.jpg)

![[르포]유주택자 대출 제한 첫 날, 한산한 창구 "은행별 대책 달라 복잡해"](https://img.etoday.co.kr/crop/140/88/2075314.jpg)

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[특징주] “대장주 굴욕” 삼전, ‘6.6층’ 올해 최저치…52주 신저가까지 고작 500원](https://img.etoday.co.kr/crop/85/60/2075573.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![우체국, '추석 명절 우편물 특별소통' 돌입... 센터 가득한 택배 박스 [포토]](https://img.etoday.co.kr/crop/300/190/2075433.jpg)