유안타증권은 현대모비스에 대해 10일 친환경차 비중 확대에 따른 전동화부문 매출 성장이 기대된다며 투자의견 ‘매수’, 목표주가 30만원을 제시했다.

남정미 연구원은 “현대모비스는 현대차그룹 수소차에 납품되는 연료전지(스택)을 생산하고 있다”며 “연료전지는 수소차 가격의 40%를 차지하는 주요 부품으로, 1대당 현대모비스가 납품하는 부품단가가 내연기관차 대 비 빠르게 증가할 것으로 추정된다”고 분석했다.

그는 “단일 품목의 생산량이 적어 수익성을 논하기에는 이르다”면서도 “향후 4조 원을 투자해 친환경차 생산능력을 확대할 전망이며, 2030년까지 70만기 규모의 생산능력을 늘릴 계획”이라고 짚었다. 이어 “단기적으로 올해 말까지 충주2공장 증설을 통해 연료전지 6000대의 생산 능력을 확보할 예정”이라고 전했다.

현대차그룹은 FCEV Vision 2030을 발표할 당시 2030년까지 연료전지 70만기 생산체제를 갖추겠다고 발표한 바 있다. 수소전기차 생산능력이 50만대임을 고려할 경우, 20만기는 외부 판매가 가능하다는 것을 의미한다. 현대차 넥쏘 판매실적이 쌓여 제품성이 검증되면, 향후 수소차 시장 후발주자들과의 다양한 기술제휴 가능성도 열려있다고 판단했다.

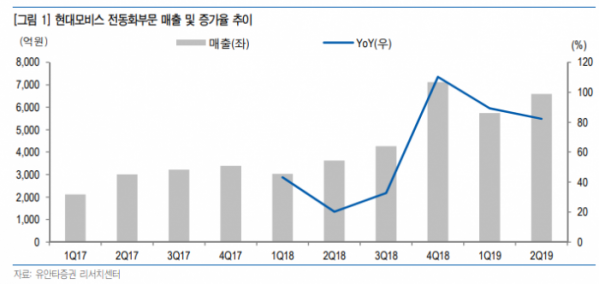

이어 “올해 상반기 전동화부문 매출은 1조2000억 원으로 전년 동기 대비 85.4% 성장했다”며 “2020년 유럽지역의 배기가스 규제가 강화해 현대차그룹의 유럽 내 친환경차 판매 비중이 현 5%에서 추가적으로 10%까지 확대될 전망”이라고 분석했다.

그는 “하반기 환율 전망 및 판매믹스 개선 효과를 반영해 올해 실적 전망치를 상향한다”며 “단기 실적 개선, 친환경차 비중확대에 따른 중장기 성장동력 확보에 따라 투자매력도가 높다고 판단한다”고 덧붙였다.

![판매대금 지연·빼가기가 관행? 구영배 근자감이 火 자초 [제2의 티메프 사태 막자]](https://img.etoday.co.kr/crop/140/88/2060404.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![청년 없으면 K-농업 없다…보금자리에서 꿈 펼쳐라 [K-푸드+ 10대 수출 전략산업⑤]](https://img.etoday.co.kr/crop/140/88/2060353.jpg)

![박태준, 58㎏급 '금빛 발차기'…16년 만에 남자 태권도 우승 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061642.jpg)

![[채권전략] 채권시장 보합 흐름 예상…추세보다 금리 레벨·경제 지표 따라 등락 예상](https://img.etoday.co.kr/crop/85/60/2061659.jpg)

![[오늘의 투자전략] 국내 증시 제한적 움직임 예상…정유·석유화학·방산 주목](https://img.etoday.co.kr/crop/85/60/2061652.jpg)

![[오늘의 핫이슈] 미국, 신규 실업수당청구건수 발표](https://img.etoday.co.kr/crop/85/60/2061649.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)