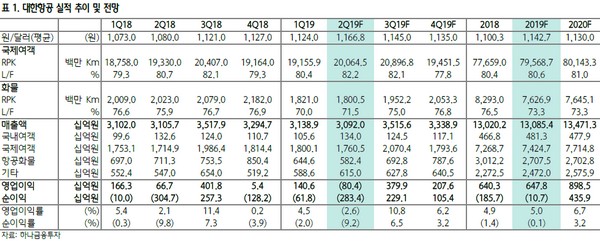

하나금융투자 박성봉 연구원은 “2분기 대한항공의 매출액은 3.1조 원을, 일회성 비용과 화물 부진으로 804억 원의 영업손실을 기록할 전망”이라며 “급유단가 하락에 따른 유류비 소폭 축소, 견조한 장거리 여객 수요에 의한 국제선 수송(RPK)의 증가, 원화 기준 국제선 여객운임(Yield) 또한 전년동기대비 1.1% 상승할 것으로 예상됨에도 부진한 화물 수요에 따른 화물 수송(FTK)의 큰 폭 감소, 인건비 관련 일회성 비용 반영 및 안전관리 강화로 전반적인 정비비 및 공항조업비 상승 등의 영향으로 영업손실이 예상된다”고 했다.

박 연구원은 “3분기는 여름휴가의 성수기로 돌입하고 현재 예약률 또한 전년동기대비 2~3% 높은 수준으로, 동시에 6월부터 시행된 국제선 일등석 대거 축소로 원가축소 및 탑승률 상승의 긍정적인 영향이 기대된다”며 “뿐만 아니라 3분기 말부터는 인천발 중국 도시 증편 및 신규 취항들이 예정도 있고 화물도 3분기 말부터 성수기 효과로 수요 회복이 기대된다”고 밝혔다.

그는 “최근 델타항공의 한진칼 지분 인수에 따른 KCGI와의 지분 경쟁 이슈가 일단락됐다는 일각의 우려로 주가는 지속적으로 하락했고 그 결과 현재 주가는 PBR 0.9배 수준에 불과해 밸류에이션 상으로도 저평가됐다고 판단된다”며 “최근 델타항공은 파트너 관계 강화를 위해 한진칼 지분을 인수한 것이고 지배구조 관련 사전 합의가 없었음을 밝힌 바 있다”고 덧붙였다.

![K-코인 신화 위믹스…신화와 허구 기로에 섰다 [위메이드 혁신의 민낯]](https://img.etoday.co.kr/crop/140/88/2075354.jpg)

![[르포]유주택자 대출 제한 첫 날, 한산한 창구 "은행별 대책 달라 복잡해"](https://img.etoday.co.kr/crop/140/88/2075314.jpg)

![제도 시행 1년 가까워져 오는데…복수의결권 도입 기업 2곳뿐 [복수의결권 300일]](https://img.etoday.co.kr/crop/140/88/2074706.jpg)

![불륜 고백→친권 포기서 작성까지…'이혼 예능' 범람의 진짜 문제 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2075308.jpg)

![전기차 화재 후…75.6% "전기차 구매 망설여진다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2075303.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![김복형 헌법재판관 후보자 인사청문회 [포토]](https://img.etoday.co.kr/crop/300/190/2075663.jpg)