한국신용평가는 21일 ㈜두산의 기업어음 신용등급을 A3+로 신규 평가했다.

한신평은 두산의 △사업다각화에 기반한 사업안정성 △자체 영업실적 양호, 수익성 둔화 전망 △현금흐름 변동성 및 재무부담 확대 가능성 내재 △부정적 계열요인 확대를 배경으로 밝혔다.

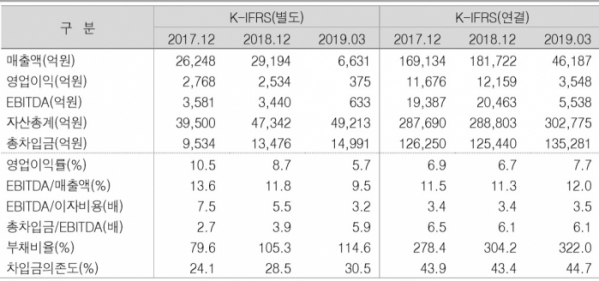

한신평에 따르면 두산은 지난해 면세사업의 영업흑자 전환, 연료전지사업의 외형 확대 등에 힘입어 별도기준 2534억 원의 영업이익을 시현했다. 하지만 주요 배당수입원이었던 디아이피홀딩스 및 두타몰 흡수합병, 두산중공업의 배당 중단 등으로 2019년 이후 이익기여도가 높았던 동사 지주부문 수익성이 크게 약화될 전망이다.

연간 1500억 원 내외의 배당 및 이자 지급, 연료전지 사업 확대에 따른 운전자본부담, 성장사업에 대한 투자부담 등으로 당분간 현금흐름이 저하될 수 있다. 양호한 재무안정성을 견지해 왔으나, 확대된 현금흐름 변동성과 차입부담이 있는 두타몰 흡수합병으로 인해 2018년 말 별도 차입금이 약 1조3000억 원까지 확대됐다.

2019년 중 두산중공업 유상증자 참여(1416억 원), 계열사로부터 디비씨 지분 매입(291억 원) 등 계열지원에 따른 비경상적 자금유출이 더해지면서 단기적으로 자체 차입금 확대 및 재무구조 저하가 불가피할 전망이다. 이는 동사와 계열과의 재무적 연계성을 강화시키고 있어 그룹 전반의 재무위험이 높아진 현 상황에서 동사 재무구조에 큰 부담요인으로 작용하고 있다.

한신평은 △두산중공업 계열의 신용도 변화 △계열에 대한 추가적인 지원가능성 △자체 사업 실적 및 재무안정성 추이 △그룹 자구안 이행 경과 등을 중점적으로 모니터링해 동사 신용등급에 반영할 계획이다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)