▲바로저축은행 주요 재무지표 ( 제공=한국신용평가)

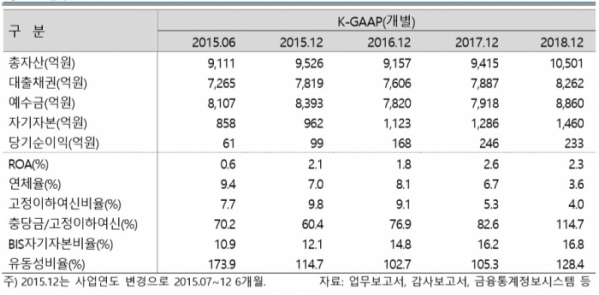

한국신용평가는 15일 바로저축은행의 원화 및 외화 기준 신용등급을 BBB(안정적)으로 신규 평가했다.

한신평은 △부동산 담보대출 위주의 포트폴리오 △대손비용 감소 바탕의 양호한 수익성 △건전성 지표 개선세 △우수한 자본완충력 등을 고려했다고 설명했다.

한신평에 따르면 바로저축은행은 부동산 PF(프로젝트파이낸싱)와 담보대출, 집단대출 등 부동산금융여신이 사업포트폴리오의 93%를 차지하고 있다. 담보자산의 확보로 대출금 회수가능성은 높은 편이나, 부동산 경기 변동에 대한 위험 노출이 큰 편이다.

동사는 신규 부실 발생이 줄고 과거 부실자산의 회수 및 처분이 이뤄지며 연체율, 고정이하여신비율 등 건전성 지표가 개선세를 나타내고 있다. 고정이하여신 충당금 커버리지도 114.7%로 과거 부실 발생자산에 대한 추가 충당금 적립 부담은 제한적이다. 정상 및 요주의여신에 대한 충당금 적립률 강화로 충당금 커버리지 지표는 향후에도 높은 수준을 유지할 전망이다.

회사는 일정 수준의 이자마진율을 유지하는 가운데, 대손비용이 줄어들며 양호한 수익성을 시현하고 있다. 부동산 가치에 민감한 사업포트폴리오를 감안할 때, 부동산 경기 변동에 따라 대손 부담에 변동성이 존재한다. 대손비용의 효과적 통제여부가 수익성의 핵심 변수다.

한신평은 “2018년 말 BIS비율은 16.8%로 동종업계(Peer) 평균 대비 우수한 수준”이라며 “이익 누적으로 자본규모가 커지는 가운데, 위험가중자산 성장 속도를 조절하며 우수한 자본적정성을 유지하고 있다”고 평가했다.

![[단독] 삼성전자, AI 챗봇 서비스 ‘나노아’ 본격 적용…“생성형 AI 전방위 확대”](https://img.etoday.co.kr/crop/140/88/2101069.jpg)

![김호중ㆍ황영웅 못 봤나…더는 안 먹히는 '갱생 서사', 백종원은 다를까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101170.jpg)

![점점 오르는 결혼식 '축의금'…얼마가 적당할까? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2101166.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![현대차·도요타도 공장 세우는 ‘인도’…14억 인구 신흥시장 ‘공략’ [모빌리티]](https://img.etoday.co.kr/crop/140/88/2100567.jpg)

![[오늘의 주요공시] 고려아연‧이리츠코크렙‧펄어비스 등](https://img.etoday.co.kr/crop/85/60/2101237.jpg)

![[급등락주 짚어보기] 우크라이나 재건 테마주, 일제히 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2101211.jpg)

![[장외시황] 에스엠랩, 11.11% 하락](https://img.etoday.co.kr/crop/85/60/2101162.jpg)

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/300/170/2101165.jpg)

![2500선 내준 코스피, 1400원 넘어선 환율 [포토]](https://img.etoday.co.kr/crop/300/190/2101205.jpg)