반면 야당의 인상 요구가 커지고 있는 법인세는 세율을 인상할 경우 오히려 세금이 덜 걷힐 수도 있다며 대신 비과세 감면 제도 정비를 권고했다.

한국조세재정연구원은 9일 기획재정부의 용역을 받아 작성한 '국제비교를 통한 우리나라 세목별 세 부담 수준의 결정요인 분석' 연구보고서에서 이같이 밝혔다.

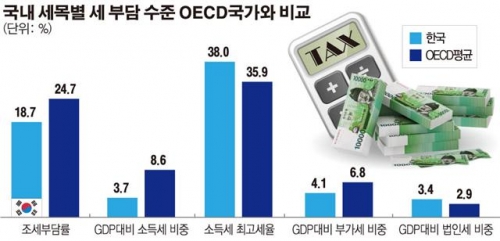

보고서에 따르면 한국의 조세부담률은 2012년 기준 18.7%로, 경제협력개발기구(OECD) 평균인 24.7%보다 6.0%포인트 낮았다. 핀란드·노르웨이·프랑스·이탈리아·벨기에·스웨덴·덴마크 등의 조세부담률 평균은 32.7%에 달했다. 주요 세목별로는 소득세수가 상대적으로 매우 적게 걷히는 것으로 나타났다.

한국의 국내총생산(GDP) 대비 소득세 비율은 2013년 3.7%로, OECD 평균인 8.6%의 절반에도 미치지 못했다.

이는 저소득 구간에서 실효세율이 낮기 때문이다. 안종석 조세재정연구원 선임연구원은 "과세시작점에서의 명목 한계세율이 6%로 OECD 평균(15%)의 5분의 2 수준"이라면서 "게다가 일정 소득 기준을 넘기면 공제 혜택이 점차 줄어야 하는데, 한국은 이 감소 속도가 느린 편이어서 소득세수 확보에 장애요인이 된다"고 설명했다.

한국은 2013년 GDP 대비 부가세수 비율이 4.1%에 그쳐 OECD에서 여섯 번째로 낮았다. 회원국 평균은 6.8%다.

한국은 1997년 부가세를 처음 도입한 이후 10% 세율이 유지되고 있는데, 2014년 기준 OECD 평균인 19.2%나 EU 평균 21.7%의 절반 수준이다.

안 선임연구원은 "세율을 인상할 수 있다면 부가세수의 GDP 비중을 높일 수 있을 것으로 기대된다"며 "비과세·감면 축소 등을 통해 세수율을 상승시킬 수 있는 여력도 존재하는 만큼 이런 정책을 지속해서 추진해야 한다"고 제언했다.

그러나 연구원은 법인세 인상·조정에 대해서는 부정적이었다.

GDP 대비 법인세수 비중은 한국이 3.4%로 OECD 평균인 2.9%보다 높고 법인세율을 올리면 세수가 증가할 수 있지만, 일정 수준 이상의 세율 구간에서는 오히려 감소하는 '역 U자' 형태가 나타날 수 있다는 것이다.

안 선임연구원은 "법인세율 인상은 중장기 세수 측면에서 바람직하지 않다"며 "비과세·감면제도를 정비하고, 단일세율 체계로 전화하는 것이 필요하다"고 밝혔다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![10월 물가 상승률 1.3%… 3년 9개월 만에 최저 [상보]](https://img.etoday.co.kr/crop/85/60/2093093.jpg)

![10월 물가 상승률 1.3%… 3년 9개월 만에 최저 [1보]](https://img.etoday.co.kr/crop/85/60/2095986.jpg)

![尹대통령 7일 기자회견... 명태균 의혹·김여사 논란 입장 낼 듯[종합]](https://img.etoday.co.kr/crop/85/60/2097412.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![기아, 준중형 SUV 더 뉴 스포티지 미디어데이 [포토]](https://img.etoday.co.kr/crop/300/190/2097472.jpg)