SK텔레콤

SK텔레콤 중간지주 전환 → SK 합병에 대한 말도 안 되는 오해

분할 후 SK텔레콤 [중간지주 + 사업회사] 가치는 29조 원 이상

최남곤 유안타증권

코스맥스

펀더멘탈 개선 대비 현저한 저평가

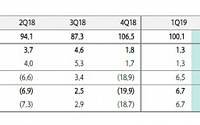

4분기 영업이익 YoY 7% 증가 전망

국내외 사업 역량 강화 중

박종대 하나금투

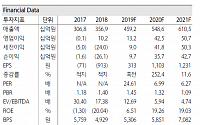

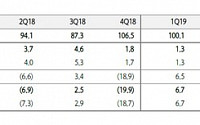

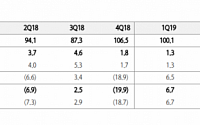

다산네트웍스

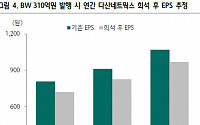

DZS의 옵텔리언 인수로 10년간 노력 곧 결실 볼 듯...

하나금융투자 김홍식 연구원은 “3분기 다산네트웍스의 연결 영업이익이 46억 원으로 전 분기 대비 감소해 부진할 전망”이라며 “프랑스 매출 호조로 본사 영업이익이 전 분기 대비 많이 증가할 전망이지만 미국 자회사인 DZS 실적 부진이 예상되기 때문”이라고 설명했다.

김 연구원은 “하지만 이러한 다산네트웍스 3분기 실적 부진에 예민하게 반응할 필요는...

그는 “미국 화웨이 제재로 인해 미국 시장에서 자회사 DZS의 선전이 예상되고 2020년 일본 통신 4개사로의 스위치 PON장비 공급 증가가 기대된다”며 “또 5G 트래픽 동향, 5G SA 도입 준비 상황을 감안할 때 2020년엔 통신 3사로의 백홀과 초저지연 스위치 공급 증대가 예상된다”고 분석했다.

김 연구원은 “게다가 수출 전망도 밝은데 미국 DZS가 올해 150억 원 이상의 영업이익 달성이 기대된다는 점도 고무적이지만 특히 10년 만에 일본 시장이 재차 확대되고 있다는 점은 큰 기대를 갖게 한다”며 “2분기 영업이익 50억 원 달성이 무난할 전망이며 올해 연간 영업이익은 일회성 비용 제거 시 260억 원으로 사상 최대 실적 달성이 예상된다”고 했다....

하나금융투자 김홍식 연구원은 “다산네트웍스는 존테크놀로지스(현 DZS) 인수를 통해 큰 폭의 실적 호전 양상을 보였는데, 미국 DZS는 현재 유럽지역에 있는 통신장비업체를 추가로 인수 추진 중이며 사실상 인수가 확정적인 상황”이라면서 “현재 이 통신장비업체의 연간 매출액이 500억 원, 순이익이 10억 원 수준임을 고려 시 2019년 다산네트웍스...

![[개장전] 증권사 추천주(3/12)](https://img.etoday.co.kr/crop/200/125/1591904.jpg)

![[개장전] 증권사 추천주(1/22)](https://img.etoday.co.kr/crop/200/125/1572357.jpg)

![[내일날씨] 남부·제주 비 소식...‘15도’ 안팎 큰 일교차 주의](https://img.etoday.co.kr/crop/85/60/2081498.jpg)

![광안리 해변서 SUP(패들보드) 경기 '힘찬 출발' [포토]](https://img.etoday.co.kr/crop/85/60/2085233.jpg)

![서울세계불꽃축제, 한강공원에 몰린 인파 [포토]](https://img.etoday.co.kr/crop/85/60/2085228.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

![서울세계불꽃축제, 한강공원에 몰린 인파 [포토]](https://img.etoday.co.kr/crop/300/190/2085228.jpg)