![[오늘의 증시리포트] "현대차, 북미 신규 BEV 전용 공장 가동 통한 BEV 판매 확대"](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

![[오늘의 IR] 휠라홀딩스·효성첨단소재·펄어비스·CJ ENM 등](https://img.etoday.co.kr/crop/200/125/2031186.jpg)

![[오늘의 증시리포트] “크래프톤, 하반기 실적‧신작 모멘텀 모두 보유”](https://img.etoday.co.kr/crop/200/125/2031175.jpg)

![[오늘의 IR] SK이터닉스, 1분기 실적 발표](https://img.etoday.co.kr/crop/200/125/2026917.jpg)

![[오늘의 주요공시] 한국콜마‧한미사이언스‧네오위즈 등](https://img.etoday.co.kr/crop/200/125/2023319.jpg)

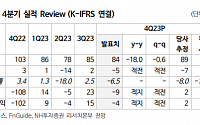

![[특징주] 펄어비스, 예상 밖 흑자전환에 18%대 강세](https://img.etoday.co.kr/crop/200/125/2023104.jpg)

![[오늘의 증시일정] 신라젠‧CJ대한통운‧네오위즈 등](https://img.etoday.co.kr/crop/200/125/2022960.jpg)

![[오늘의 증시리포트] "효성중공업, 상저하고 마진…목표가 상향"](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

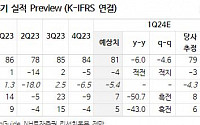

![[오늘의 증시] 카카오ㆍ펄어비스ㆍ컴투스ㆍ파라다이스ㆍ코리안리 등](https://img.etoday.co.kr/crop/200/125/1949620.jpg)

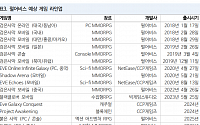

![허허벌판에 놓인 사냥감…전전긍긍하는 기업들 [액트-앤트 연대기]②](https://img.etoday.co.kr/crop/200/125/1986363.jpg)

많이 본 뉴스

최신 뉴스

!['올인원 솔루션'으로 자리잡은 코인베이스, 'BASE'로 천하통일의 꿈 이룰까 [블록렌즈]](https://img.etoday.co.kr/crop/85/60/2047498.jpg)

![[아시아증시] 사상 최고치 경계감ㆍ부정적 지표에 일제히 약보합](https://img.etoday.co.kr/crop/85/60/2047507.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/85/60/2047443.jpg)

![[오늘의 주요공시] 삼성전자·한화에너지 등](https://img.etoday.co.kr/crop/85/60/2047510.jpg)

마켓 뉴스

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2047443.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)