탱크 납품이 하반기부터 증가 시작

최광식 다올투자증권

◇HB인베스트먼트

강소기업 성장을 이끄는 벤처캐피탈

제조업 AI를 비롯해 다양한 분야에서 향후 투자 회수 기대

업종 전반적으로 저평가가 지속되어 2023년 평균 P/E 10.4배~12.5배

금리와 업황 부진의 악재가 반영되어 주가의 추가 하락 가능성은 제한적

김경민 한국IR협의회(리서치...

선호주 견지

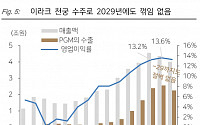

이라크 천궁2 수주로, 동사의 수출절벽은 2029년에서 2030년으로 까마득히 멀어짐

2025~2029년 실적 상향과 함께 적정주가도 31만 원으로 올림

최광식 다올투자증권

◇네오위즈

성장통

콘솔 중심의 라인업 전환은 긍정적

양호한 3분기 실적 기대

안재민 NH투자

◇LIG넥스원

이라크 천궁Ⅱ 수출 계약 체결 → 중동지역 분쟁 지속에...

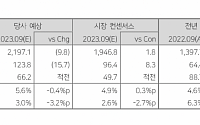

최광식 다올투자증권 연구원은 “현대로템은 2분기 영업이익이 전년 동기 대비 68% 증가한 1128억 원으로 서프라이즈를 시현했다”며 “폴란드 2차 등 수출 계약이 중요한데 폴란드 2-1차 180대를 수주하고 2026~2068년에 뿌려줄 경우 적정주가는 크게 올라간다”고 전했다.

앞서 현대로템은 한국철도공사(코레일)·방위사업청과 5381억9400만 원 상당의...

예전보다 힘센걸

AM솔루션의 매출이 YoY +40% 성장하면서, 과거의 순정부품 시장 및 매출 성장폭보다 기울기가 가팔라짐

이를 D/F 선대 확대에 따른 블랙마켓 M/S 뺏어오기로 해석

이에 동사의 실적 예상을 올리고 적정주가를 +20% 상향

최광식 다올투자증권

◇롯데렌탈

CEO Investor Day 후기: 이제 시작이다

2번째 CEO Investor Day, Full-Potential을 향한...

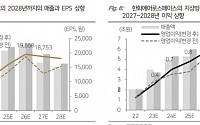

최광식 다올투자증권 연구원은 “LIG넥스원의 적정주가를 기존 18만 원에서 27만 원으로 무려 50%나 올린다”며 “이는 중장기 실적 상향, 수출 절벽이 2028년 이후로 가장 멀리 있음에 따라 적정 주가수익비율(PER)을 기존 15배에서 20배로 상향했기 때문”이라고 했다.

최광식 다올투자증권 이사는 “글로벌 수요가 커진 탱커 발주를 대규모 생산능력을 보유한 중국이 장악하면서 한국의 관련 선박 수주 실적은 약세로 돌아선 상황”이라며 “최근 미 해군의 MRO(유지ㆍ보수ㆍ정비) 초과수요가 나타나면서, 한국 조선업계에 긍정적인 시그널로 작용하고 있다”고 밝혔다.

자동차 및 자동차부품은 △공급망 불안정 △세일즈 방식 전환...

최광식 다올투자증권 연구원은 "2분기에 HD현대중공업을 시작으로 하반기에 고가물량이 늘고 현장과 원가는 안정화에 접어들면서 실적 턴어라운드가 더 도드라질 것으로 본다. 이는 주가에 선반영되어있지 않아 주가 영향이 아주 클 것"이라며 2026년까지 두 자릿수 영업이익률을 전망했다.

HD현대중공업은 전날 울산 본사에서 필리핀과 한국의 군...

대기

최광식 다올투자증권 연구원

◇롯데케미칼

실적은 저점을 통과

1Q24 Preview: 예상 OP -1,425억원, 시장기대치 하회 전망

2H24 영업이익 기준 흑자전환 기대

위정원 대신증권 연구원

◇브이티

아직도 여지가 많다

1Q24 실적 호조의 주인공은 한국이 될 것

새로운 채널과 지역, 라인업

김혜미 상상인증권 연구원

◇현대제철

지금 필요한 건 주주 친화정책...

긍정적

최광식 다올투자증권 연구원

◇한미약품

든든한 실적과 커지는 비만, NASH 신약 기대감

4Q23 주력 제품 및 성수기 효과로 양호한 실적 달성

24년도 주력 제품 및 자회사 북경한미의 견조한 성장세 지속할 전망

주요 파이프라인 (비만치료제, MASH 등) 가치 상승도 주목 필요

이희영 대신증권 연구원

◇지아이이노베이션

리제네론이 확인해준 IgE...

11일 최광식 다올투자증권 연구원은 “기다려온 2건의 계약이 확정되며 2026년부터의 실적을 올리고 15만5000원으로 목표주가를 상향한다”며 “결국 이익 사이클이 주가를 결정한다는 점을 유념해야 한다”고 했다.

최 연구원은 “폴란드 2차 실행계약 중 처음으로 K-9의 3조4500억 원을 체결했다”며 “금융 제공, 폴란드 정치 상황 등으로 우려와 의심이...

포착

최광식 다올투자증권

◇휠라홀딩스

브랜드력이 모든 걸 가른다

3분기 영업이익 926억원(YoY -24%) 기록

Acushnet 견조 vs. 휠라 브랜드 부진

서현정 하나금투

◇오리온

앞으로 시작될 조삼모사에 일희일비 금지

탑라인 부진에도 아홉 달 연속 증익 흐름

레버리지 효과로 높은 기저를 뚫는다

점유율 상승, 카테고리 및 지역 확장 가시화가 Key

조상훈...

견지

최광식 다올투자증권

◇한화생명

4분기는 금리 하락이 반갑다

원활한 배당을 위해 금리 하락이 필요한 상황

3Q23 별도 순이익 -408억원(소급 적용 후)

정준섭 NH투자

◇효성화학

베트남 탐방을 통해 재확인된 성장 기회

재도약을 준비중인 효성비나케미칼

고부가 제품 및 LPG 외부판매 확대로 이익의 질적/양적 성장 도모

목표주가 120,000원...

최광식 다올투자증권 연구원은 “PW사 RSP(국제공동개발사업) 충당금이 반영되며 4분기부터 시작되는 강력한 이익 턴어라운드만 바라보게 되었다”며 ”방산 업종 내에서 폴란드 외에도 이집트, 호주 레드백 등으로 가장 턴어라운드가 강력할 전망”이라고 분석했다.

이어 “4분기를 시작으로 내년에 K9의 폴란드와 호주 납품, 천무의 납품이 꾸준해...

최광식 다올투자증권 연구원은 “PW사 RSP(국제공동개발사업) 충당금이 반영되며 4분기 부터 시작되는 강력한 이익 턴어라운드만 바라보게 되었다”며 "방산 업종 내에서 폴란드 외에도 이집트, 호주 레드백 등으로 가장 턴어라운드가 강력할 전망”이라고 전했다.

3분기 한화에어로스페이스의 실적은 연결 매출 1조9815억 원, 영업이익 1043억 원으로 각각...

또한 화재 복구에서 증설 확인

최광식 다올투자증권

◇바이오플러스

실적에 대한 우려를 덜어낼 것

독보적 기술력 기반의 프리미엄 필러를 제조/판매하는 바이오 뷰티 기업

1H23, 반기 최대 실적 달성 기조를 유지할 전망

브라질 매출 본격화와 화장품 신사업으로 하반기 실적 Jump-up

한송협 대신증권

◇현대코퍼레이션

기대보다 좋은 상황의 연속

2Q23...

최광식 다올투자증권 연구원은 "시장점유율을 올리고 있던 두산산업차량은 2024년부터 선진시장에서 밥캣 로고를 달고 시장을 아웃퍼폼(넘어설) 예정"이라며 "클래스 4/5의 강자가 향후 클래스 1~3 제품라인을 보강해 시장을 돌파할 여지가 많다"고 했다.

이어 "애틀랜타 딜러는 경기침체의 시그널은 아직 없다고 단언하고, 오히려...

![[오늘의 증시 리포트] 한화에어로, 인적분할 후 내주 거래 재개…방산 최선호주](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시 리포트] LIG넥스원, 이라크 천궁2 수출 계약으로 중동 수혜 확대](https://img.etoday.co.kr/crop/200/125/2074064.jpg)

![[특징주] 현대로템, 실적 기대감에 9.5%↑](https://img.etoday.co.kr/crop/200/125/2063138.jpg)

![[오늘의 증시 리포트] ‘삼성바이오로직스, 단기 서프라이즈 그 이상 기대되는 업황’](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

![[특징주] LIG넥스원, 목표가 50% 상향 소식에 강세](https://img.etoday.co.kr/crop/200/125/2051778.jpg)

![“하반기 경기 회복 기대…반도체ㆍ조선 호조, 건설은 부진” [종합]](https://img.etoday.co.kr/crop/200/125/2040328.jpg)

![[특징주] 10년 만의 호황 맞은 조선주, 2분기도 호실적에 강세…HD한조해 4%↑](https://img.etoday.co.kr/crop/200/125/2039551.jpg)

![[오늘의 증시리포트] 크래프톤, 단기 실적보다는 신작 성과가 중요한 때](https://img.etoday.co.kr/crop/200/125/2010360.jpg)

![[오늘의 증시 리포트] 한미약품, 든든한 실적과 커지는 비만…NASH 신약 기대감](https://img.etoday.co.kr/crop/200/125/1983643.jpg)

![[오늘의 증시 리포트] E1, 과도한 저평가 + 연말배당만 배당수익률 8.5%](https://img.etoday.co.kr/crop/200/125/1953119.jpg)

![[오늘의 증시 리포트] KT&G, 이제부터 투자와 환원의 시간](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[특징주] 한화에어로스페이스, 4분기도 호실적 기대…10%대 강세](https://img.etoday.co.kr/crop/200/125/1945124.jpg)

![[오늘의 증시 리포트] 동성화인텍, 남은건 하반기 실적의 가시화](https://img.etoday.co.kr/crop/200/125/1895180.jpg)

![현대차도 생산 앞둔 ‘EREV’, 국내 시장에서 볼 수 있을까 [모빌리티]](https://img.etoday.co.kr/crop/85/60/2083422.jpg)

![배터리 제조의 첫단계 '전극 공정'…대세는 습식→건식? [모빌리티]](https://img.etoday.co.kr/crop/85/60/2083454.jpg)

![국군의날, 尹대통령 “북한이 핵무기 사용 기도하면 정권 종말”[전문]](https://img.etoday.co.kr/crop/85/60/2083686.jpg)

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![박종운 한성크린텍 대표, 응우옌 트롱 우옌 원장 환담 [포토]](https://img.etoday.co.kr/crop/300/190/2083552.jpg)