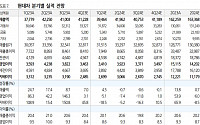

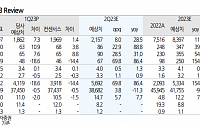

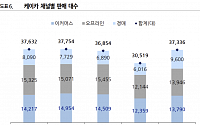

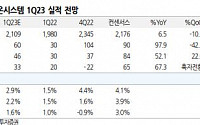

![[특징주] 현대오토에버, 2분기 호실적·하반기 주가 상승 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2046065.jpg)

![[오늘의 증시 리포트] "LG전자, AI 모멘텀으로 레벨업"](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

![[특징주] 현대차, 인도법인 IPO에 ‘사상 최고가’ 재기록](https://img.etoday.co.kr/crop/200/125/2038984.jpg)

![[특징주] 현대차, 인도법인 현지 IPO에 52주 최고가](https://img.etoday.co.kr/crop/200/125/2038366.jpg)

![[오늘의 증시 리포트] “POSCO홀딩스, 기다림의 시간”](https://img.etoday.co.kr/crop/200/125/1971341.jpg)

![[오늘의 증시 리포트] “한화솔루션, 美 시장 호조로 태양광 회복세 이어질 것”](https://img.etoday.co.kr/crop/200/125/1947805.jpg)

![[오늘의 증시 리포트] 기아·NAVER·카카오·에스엠 등](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

많이 본 뉴스

최신 뉴스

![[찐코노미] 외국인이 삼성전자 파는 이유는 '이것'…저점 매수 나설까?](https://img.etoday.co.kr/crop/85/60/2077528.jpg)

마켓 뉴스

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[찐코노미] 외국인이 삼성전자 파는 이유는 '이것'…저점 매수 나설까?](https://img.etoday.co.kr/crop/300/170/2077528.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)