![[오늘의 증시리포트] LG전자, 업황 우려 과도…밸류에이션 및 배당 매력적](https://img.etoday.co.kr/crop/200/125/2061118.jpg)

![[오늘의 증시리포트] “한미반도체, HBM4 이후에도 경쟁력 유지 전망”](https://img.etoday.co.kr/crop/200/125/2030613.jpg)

![[오늘의 증시리포트] “삼성바이오로직스, 예상보다 잘 나온 실적”](https://img.etoday.co.kr/crop/200/125/2016357.jpg)

![[오늘의 증시 리포트] 삼성전자, 4분기 DRAM 흑자전환 예상](https://img.etoday.co.kr/crop/200/125/1968261.jpg)

![[오늘의 증시 리포트] “대한항공, 불확실성 속에도 본질 가치 재평가 기회”](https://img.etoday.co.kr/crop/200/125/1951263.jpg)

많이 본 뉴스

최신 뉴스

![[오늘의 주요공시] 포스코인터내셔널·한국전력 등](https://img.etoday.co.kr/crop/85/60/2090384.jpg)

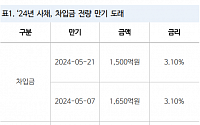

![[채권전략] 미국채, 금리인하 속도 불안감 지속](https://img.etoday.co.kr/crop/85/60/2092835.jpg)

마켓 뉴스

오늘의 상승종목

![[정치대학] 김건희 여사 불기소 파장…박성민 "尹, 이재명 비판할 자격 없어져"](https://img.etoday.co.kr/crop/300/170/2092718.jpg)

![안중근 의사 하얼빈 의거 115주년 기념 특별전 '개막' [포토]](https://img.etoday.co.kr/crop/300/190/2092653.jpg)