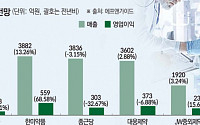

이명선 DB금융투자 애널리스트는 “전문의약품의 제품 믹스 효과로 매년 수익성이 개선되고 있다. 의료파업 영향 없이 실적 개선으로 2분기 어닝 서프라이즈가 기대된다는 점에서 저평가 제약주로 추천한다”고 했다. 대웅제약의 2분기 예상 실적은 매출 3602억 원, 영업이익 373억 원이다.

지난해 매출 1위였던 유한양행 경우 광고비와 연구개발(R&D) 비용 증가로...

이명선 DB금융투자 연구원은 "이어 "상반기 부진한 실적 전망만큼 주가도 주춤했지만 하반기부터 증명될 합병시너지와 짐펜트라의 랠리만큼 주가 상승 모멘텀은 충분하다고 판단된다"고 말했다.

그는 "상반기까지 실적은 합병에 따른 높은 매출원가율과 PPI 무형자산 상각으로 부진하겠으나 하반기는 매출원가율과 PPI 상각 감소, 그리고...

이명선 DB금융투자 연구원은 "2분기 펙수클루 처방은 전 분기 대비 8% 증가한 약 200억 원 정도로 추정된다. 종근당과의 공동판매는 4월 계약체결, 6월 판매 시작하면서 100억 원 이상의 선매출이 반영될 것"이라며 "나보타 매출은 430억 원으로 고수익의 미국을 포함한 기타지역 수출 증가로 호실적이 전망된다"고 말했다.

그러면서...

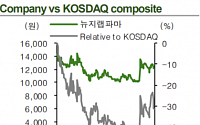

70% 오른 80만1000원에 거래 중이다. 종가 기준으로 4월 17일(81만2000원) 이후 석 달여만에 80만 원대에 재진입한 것이다.

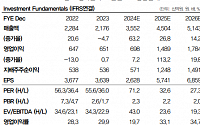

이명선 DB금융투자 연구원은 최근 보고서를 통해 “하반기는 4공장 매출인식과 바이오시밀러 신제품 출시효과에 따라 성장을 이어갈 것으로 전망된다”고 분석했다. 목표주가는 100만 원을 유지했다.

수익성 개선은 하반기로

시장기대치 부합

유럽 등 케이캡 판권계약 추진 중

실적은 상반기보다 하반기, 올해보다 내년으로

이명선 DB금융투자 연구원

◇하이브

최소한 미국 걸그룹 볼 때까지는 묻어두자

1Q Review: OP 525억원(+42% YoY)

연내 100여팀의 아티스트 입점과 다양한 수익화 서비스 출시를 앞둔 위버스

이기훈 하나금투 연구원...

이명선 DB금융투자 연구원은 “제약은 3분기 실적도 좋다”며 “꾸준히 속출하는 코로나 확진과 의약품 수요 증가, 제약사의 대면 영업활동 정상화, 환율 효과로 인한 것으로 해석된다”고 전했다.

이외에도 파크시스템스(61.01%), HD현대(55.08%), 대우선설(43.83%), 포스코케미칼(42.59%) 등이 시장 기대치 대비 상승률 상위 10위에 이름을 올렸다.

◇한화시스템 99...

P-CAB

이명선 DB금융투자

◇웹젠

하반기 신작 모멘텀 기대

1분기 실적 컨센서스 상회

목표주가를 30,000원으로 하향, 투자의견 매수 유지

이승훈 IBK

◇LG생활건강

중국 일변도(一邊倒) 역효과

화장품 면세점(-68%)과 중국(-32%) 급감하며 어닝쇼크

해외 중국 영향을 제외하면 일본과 북미는 안정적

중국 정상화 기대하지만 2분기 수익성 부담 전망, TP 하향...

이명선 신영증권 연구원은 “미국 법인과 국내 뉴젠테라퓨틱스 각각이 KAT의 글로벌 개발과 기술도입 또는 개량신약 연구를 진행하면서 파이프라인을 확대하고 있다”며 “안정적인 제약사업을 위하여 KGMP 시설을 보유한 아리제약과 의약품 콜드체인 기업인 한올티엘을 인수하여 주요 밸류체인을 완성해 토탈 제약기업으로 도약하고 있다”고 설명했다....

이명선 신영증권 연구원은 “보령제약이 지난 4월 운영자금 확보를 위해 985억 원 규모의 주주배정 유상증자와 1주당 신주 0.2주를 발행하는 무상증자를 결정했다”며 “젬자와 같은 LBA 확보를 위한 자금으로 빠르면 연내 신규 계약을 기대할 수 있다”고 설명했다.

이어 “보령제약은 항암제 전문기업으로 거듭나기 위해 기존 LBA 전략외 다양한 전략을 수행하고...

주가는 역사적 하단 위치

심은주 하나금융투자

◇휴온스

코로나19 영향 속 의미있는 전문의약품의 성장

2Q21 Review: 전문의약품과 뷰티웰빙사업의 고른 성장

코로나19 영향에도 견조한 뷰티/웰빙사업 성장

이명선 신영증권

◇에스엠

NCT의 현재와 에스파의 미래에 대한 낙관

목표주가 상향. 현 주가는 ‘22년 예상 OP 기준 약 12배

2Q Review: OPM 14.7%(+5.1%p...

![[인사] 신한은행](https://img.etoday.co.kr/crop/200/125/1960752.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 과도한 비관론은 경계”](https://img.etoday.co.kr/crop/200/125/1933916.jpg)

![[특징주] 삼성바이오로직스, 장초반 4%대 상승…80만원대 진입](https://img.etoday.co.kr/crop/200/125/1911990.jpg)

![[오늘의 증시 리포트] 카카오뱅크·카카오게임즈·대한항공 등](https://img.etoday.co.kr/crop/200/125/1875990.jpg)

![[오늘의 증시 리포트] (5/12)](https://img.etoday.co.kr/crop/200/125/1748888.jpg)

![[특징주] 보령제약, 계열사 mRNA백신 5억 도스 대량 생산 컨소시엄 참여 소식에 ‘상승세’](https://img.etoday.co.kr/crop/200/125/1664109.jpg)

![[내일 날씨] 주말도 전국 ‘찜통더위’ 이어진다…낮 최고 체감온도 35도](https://img.etoday.co.kr/crop/85/60/2061051.jpg)

![[주간증시전망] 기술적 반등 후 박스권…코스피 2500~2620 전망](https://img.etoday.co.kr/crop/85/60/2060986.jpg)

![[금융인사이트] 금융당국도 대출자도 'DSR'만 바라보는 이유](https://img.etoday.co.kr/crop/85/60/2059593.jpg)

![[오늘의 뉴욕증시 무버] 스위트그린, 2분기 호실적에 33% 급등](https://img.etoday.co.kr/crop/85/60/2062538.jpg)

![급락장에서 이제 탈출? 8월 증시에서는 '이렇게' 하셔야 합니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![무더운 여름, 가족들과 축제로 이겨내자…'통영한산대첩축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2062465.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)