![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

![[베스트&워스트] 한컴라이프케어, 분리매각 소식에 40.5% 급등](https://img.etoday.co.kr/crop/200/125/2014854.jpg)

![[오늘의 증시리포트] "POSCO홀딩스, 리튬 사업 성과 기다리는 시기"](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

![[오늘의 증시 리포트] “삼성전자, 메모리 호황을 주가에 반영해야 할 때”](https://img.etoday.co.kr/crop/200/125/2004559.jpg)

![[오늘의 증시 리포트] NHN, 비게임 사업부 구조조정 필요](https://img.etoday.co.kr/crop/200/125/1987418.jpg)

![[오늘의 증시 리포트] 넷마블, 2년 만에 흑자전환 전망되나 보수적인 시각 유지](https://img.etoday.co.kr/crop/200/125/1977893.jpg)

![[오늘의 증시 리포트] “JW중외제약, 매출·영업이익 모두 컨센서스 부합”](https://img.etoday.co.kr/crop/200/125/1974346.jpg)

![[오늘의 증시리포트] “네이버, 결국 밸류를 증명해낼 주식”](https://img.etoday.co.kr/crop/200/125/1954715.jpg)

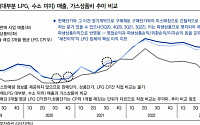

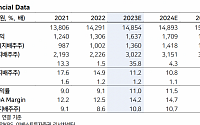

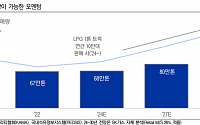

![[오늘의 증시 리포트] E1, 과도한 저평가 + 연말배당만 배당수익률 8.5%](https://img.etoday.co.kr/crop/200/125/1953119.jpg)

![[오늘의 증시 리포트] "셀트리온헬스케어, 메가 블록버스터 바이오시밀러 시장 개화 목전"](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[오늘의 증시 리포트] “LG, LG엔솔과 LGCNS의 높은 성장성 재확인”](https://img.etoday.co.kr/crop/200/125/1916359.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![경기도 사는 청년이라면 1년에 100만원 받자…‘경기도 청년기본소득’[십분청년백서]](https://img.etoday.co.kr/crop/300/170/2077058.jpg)

![추석 연휴 앞두고 고속도로 정체 [포토]](https://img.etoday.co.kr/crop/300/190/2077826.jpg)