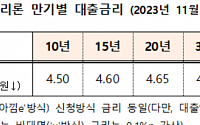

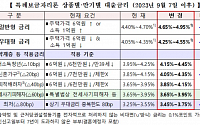

![[종합]이복현 정조준에 하루 만에 움직인 은행권…혼돈의 대출 정책](https://img.etoday.co.kr/crop/200/125/2068856.jpg)

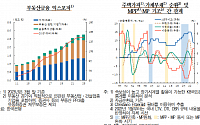

![[종합] 작년 가계대출 10조1000억↑…은행권 주담대 1년새 51.6조 늘었다](https://img.etoday.co.kr/crop/200/125/1973429.jpg)

![[종합] 11월 주담대 증가폭 석 달 만에 커져…6조 가까이 급증](https://img.etoday.co.kr/crop/200/125/1962731.jpg)

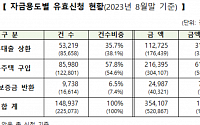

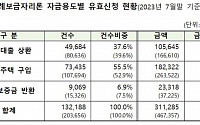

![은행권, 50년 주담대 사전심사 낙제점…대출규제 준수 ‘구멍’ [하반기 은행·중소서민 주요 현황]](https://img.etoday.co.kr/crop/200/125/1957247.jpg)

![[종합]‘HMM매각·부산이전’ 산업은행에 질문 폭격…“적격 인수자 없으면 매각 안 해”](https://img.etoday.co.kr/crop/200/125/1941896.jpg)

많이 본 뉴스

최신 뉴스

![[종합] 너무 내렸나… 뉴욕증시, 저가 반발 매수세에 1%대 반등](https://img.etoday.co.kr/crop/85/60/2075437.jpg)

![[오늘의 청약 일정] '라체르보푸르지오써밋' 당첨자 발표 등](https://img.etoday.co.kr/crop/85/60/2075298.jpg)

![우체국, '추석 명절 우편물 특별소통' 돌입... 센터 가득한 택배 박스 [포토]](https://img.etoday.co.kr/crop/85/60/2075433.jpg)

![[상보] 국제유가, 허리케인 상륙 소식에 상승…WTI 1.54%↑](https://img.etoday.co.kr/crop/85/60/2074035.jpg)

![[유럽증시] 6거래일 만에 반등…ECB 기준금리 인하 기대 영향](https://img.etoday.co.kr/crop/85/60/2075427.jpg)

![[상보] 뉴욕증시, 저가 반발 매수세에 반등…다우 1.20%↑](https://img.etoday.co.kr/crop/85/60/2075422.jpg)

마켓 뉴스

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![우체국, '추석 명절 우편물 특별소통' 돌입... 센터 가득한 택배 박스 [포토]](https://img.etoday.co.kr/crop/300/190/2075433.jpg)