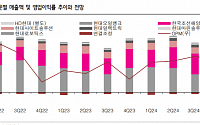

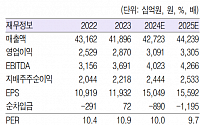

![[오늘의 증시리포트] SK하이닉스, 건재한 서버 수요…재차 부각될 HBM](https://img.etoday.co.kr/crop/200/125/2083861.jpg)

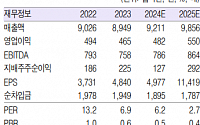

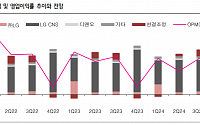

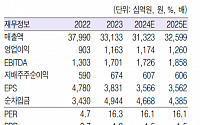

![[오늘의 증시 리포트] 삼성E&A, 실적·수주·현금흐름에 주목](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

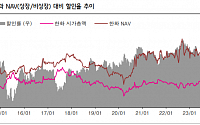

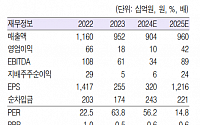

![[오늘의 증시 리포트] 한미약품, 거버넌스 이슈 주가 하락 과다](https://img.etoday.co.kr/crop/200/125/2049640.jpg)

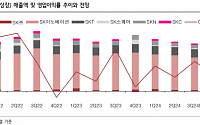

![[오늘의 증시리포트] 삼성E&A, 잔고를 따라가지 못하는 밸류에이션](https://img.etoday.co.kr/crop/200/125/2041997.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 절기상 서리내리는 ‘상강’…체감온도 낮아 ‘쌀쌀’](https://img.etoday.co.kr/crop/85/60/2092235.jpg)

마켓 뉴스

![MZ가 칼퇴한다고요?…"부장님이 더 일찍 퇴근" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2092158.jpg)

![하반기 붐업 코리아 수출상담회 [포토]](https://img.etoday.co.kr/crop/300/190/2092134.jpg)