![고금리에 카드빚 사상 최대…Z세대, 인플레 충격에 가장 취약 [경고등 켜진 미국 소비]](https://img.etoday.co.kr/crop/200/125/2061525.jpg)

![[기업탐구] 카카오뱅크, 총수 구속에도 주가 선방…“‘M&A’ 아직 이르다”](https://img.etoday.co.kr/crop/200/125/2033525.jpg)

![[논현로] 주택시장 앞에 놓인 2개의 허들](https://img.etoday.co.kr/crop/200/125/2058165.jpg)

![연 최대 4.5% 금리에 목돈마련과 주택청약까지…'청년 주택드림 청약통장'[십분청년백서]](https://img.etoday.co.kr/crop/200/125/2056221.jpg)

![대부업체서도 철퇴…저신용자 “불법사채라도 쓸 판”[바늘구멍 대출문]](https://img.etoday.co.kr/crop/200/125/2025014.jpg)

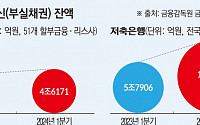

![[부동산 PF위기]지방 저축은행 연체율 8% 넘었다…'위험 수위'](https://img.etoday.co.kr/crop/200/125/2012833.jpg)

![세대 막론 '빚'에 짓눌렸다…도미노 부실 '경고등' [취약층-고금리 부메랑]](https://img.etoday.co.kr/crop/200/125/2016819.jpg)

![[단독] ‘작업대출’ 당한 장애인에 “돈 갚으라”는 금융기관…법원이 막았다](https://img.etoday.co.kr/crop/200/125/2018608.jpg)

![건설사→금융기관 부실확산, 2011년 데자뷔되나 [저축銀, 위기의 시간①]](https://img.etoday.co.kr/crop/200/125/2013891.jpg)

많이 본 뉴스

최신 뉴스

![태권도 이다빈, 여자 67㎏급 8강 중국에 승리…준결승 진출 [파리올림픽]](https://img.etoday.co.kr/crop/85/60/2062595.jpg)

![[내일 날씨] 일요일 낮 최고 35도…전국 곳곳 소나기](https://img.etoday.co.kr/crop/85/60/2057608.jpg)

![여자 탁구, 독일 상대로 단체전 3-0 완승…동메달 쥐고 '유종의 미' [파리올림픽]](https://img.etoday.co.kr/crop/85/60/2062599.jpg)

마켓 뉴스

![급락장에서 이제 탈출? 8월 증시에서는 '이렇게' 하셔야 합니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![무더운 여름, 가족들과 축제로 이겨내자…'통영한산대첩축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2062465.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)