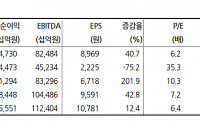

![[오늘의 증시 리포트] SK하이닉스, 1등 HBM 업체로서 매력 지속](https://img.etoday.co.kr/crop/200/125/2050209.jpg)

![[특징주] 삼성전자, 2분기 실적 앞두고 7.8층 약세…“더 올라도 이상하지 않다”](https://img.etoday.co.kr/crop/200/125/2038307.jpg)

![[특징주] SK하이닉스, 23만원 돌파 코앞 '신고가' 경신](https://img.etoday.co.kr/crop/200/125/2038366.jpg)

![동조화 운명 ‘다음세대 HBM’에 달렸다...글로벌 ‘전쟁’ [디커플링 두 회사 ③]](https://img.etoday.co.kr/crop/200/125/2032696.jpg)

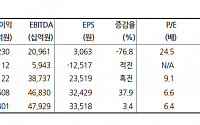

![[오늘의 증시 리포트] “삼성생명, 보험업계 유일의 준비된 사수”](https://img.etoday.co.kr/crop/200/125/1987912.jpg)

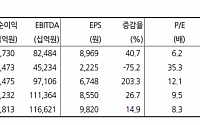

![[오늘의 증시 리포트] LG전자, 계절적인 성수기로 접어들고 있다](https://img.etoday.co.kr/crop/200/125/1967771.jpg)

많이 본 뉴스

최신 뉴스

![[가자전쟁 1년] 중동, 전쟁이 끝난 후 벌어질 5가지 변화](https://img.etoday.co.kr/crop/85/60/2085450.jpg)

![[가자전쟁 1년] 4차 산업혁명 이후 첫 전면전…미래전쟁의 시작](https://img.etoday.co.kr/crop/85/60/2085452.jpg)

![[가자전쟁 1년] 팔레스타인 이어 레바논·이란까지…전면전 기로에 선 중동](https://img.etoday.co.kr/crop/85/60/2085447.jpg)

마켓 뉴스

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)