![[박덕배의 금융의 창] 제2 ‘신불자 사태’ 직면한 영끌族](https://img.etoday.co.kr/crop/200/125/1940861.jpg)

![[단독] 이재명 ‘30조 긴급민생계획’ 살펴보니…이자감면12조·지역화폐 1조](https://img.etoday.co.kr/crop/200/125/1841027.jpg)

![[종합] 자영업자 대출 960조·‘좀비 자영업’도 늘어… 내년부터 본격 부실 우려](https://img.etoday.co.kr/crop/200/125/1767341.jpg)

![[데스크칼럼] 부실 위험, 더는 미룰 일 아냐](https://img.etoday.co.kr/crop/200/125/1744412.jpg)

![[종합] 돈 못버는 자영업자, 빚만 177조 원](https://img.etoday.co.kr/crop/200/125/1732125.jpg)

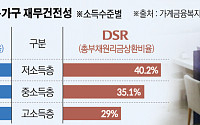

![[금융안정보고서] 돈 못 버는 자영업자, 금융 부채만 177조](https://img.etoday.co.kr/crop/200/125/1731616.jpg)

![[데스크칼럼] 자격](https://img.etoday.co.kr/crop/200/125/1690864.jpg)

![[데스크칼럼] 유비무환](https://img.etoday.co.kr/crop/200/125/1632364.jpg)

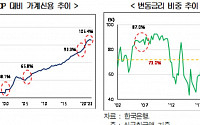

![[금안보고] 가계빚 사상 첫 GDP 돌파, 3분기 명목 GDP대비 가계신용 101.1%](https://img.etoday.co.kr/crop/200/125/1469438.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![우체국, '추석 명절 우편물 특별소통' 돌입... 센터 가득한 택배 박스 [포토]](https://img.etoday.co.kr/crop/300/190/2075433.jpg)