![[오늘의 증시 리포트] “에코프로비엠, 캐파 증설에도 판가 하락 전망에 실적 전망 하향”](https://img.etoday.co.kr/crop/200/125/1932033.jpg)

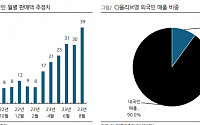

![[오늘의 증시 리포트] "에코프로비엠, 미국 전기차 판매 성장 속도에 내년 실적 가시성 여부 달려"](https://img.etoday.co.kr/crop/200/125/1931493.jpg)

![[특징주] 삼성전자, “3분기도 어닝쇼크” 증권가 전망에 장중 7만원 아래 ‘약세’](https://img.etoday.co.kr/crop/200/125/1929305.jpg)

![[오늘의 증시 리포트] “두산, 두산로보틱스 상장은 기업 재평가 시작”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[오늘의 증시 리포트] "삼성전기, AI 및 서버 수혜 기대"](https://img.etoday.co.kr/crop/200/125/1914733.jpg)

![[논현로] 우량회사채 투자는 ‘일석삼조’](https://img.etoday.co.kr/crop/200/125/1925328.jpg)

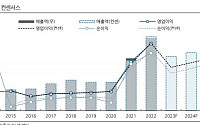

![[오늘의 증시 리포트] 삼성전자, 메모리반도체 업턴 시작](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

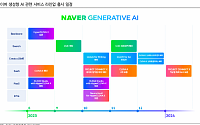

![[오늘의 증시 리포트] "NAVER, 광고·커머스 강력한 시너지 효과 예상"](https://img.etoday.co.kr/crop/200/125/1914243.jpg)

많이 본 뉴스

최신 뉴스

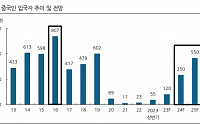

![일본 축구, 8강서 스페인에 ‘0-3’ 완패...56년만 메달 꿈 좌절 [파리 올림픽]](https://img.etoday.co.kr/crop/85/60/2059775.jpg)

![[내일날씨] 끝 모를 무더위…일요일 낮최고 33∼36도](https://img.etoday.co.kr/crop/85/60/2059263.jpg)

![뉴 레인지로버 벨라, 우아한 디자인에 편의성까지 [시승기]](https://img.etoday.co.kr/crop/85/60/2059761.jpg)

마켓 뉴스

![결국 '이것' 때문에 삼성전자에 줄 선다? 실적 효자 노리는 비장의 카드ㅣ 이영훈 이사 / 하이투자증권 서울금융센터 [찐코노미]](https://i.ytimg.com/vi/JuC-Lmoym3M/mqdefault.jpg)

![낮에도 밤에도 시원하고 다양한 체험 즐기자…보령머드축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2059651.jpg)

![노경필·박영재 신임 대법관 취임식 [포토]](https://img.etoday.co.kr/crop/300/190/2059669.jpg)