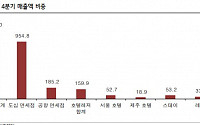

흥국증권은 8일 케이카에 대해 ‘시장보다 빠르고 탄탄한 회복세’라며 ‘매수’를 추천했다. 목표주가는 2만1000원을 유지했다.

최종경 흥국증권 연구원은 “케이카는 온·오프라인 통합 플랫폼 기반의 국내 최대 인증 중고차 전문 기업”이라며 “100% 직영 인증 중고차, 3일 책임 환불제, 투명한 가격 정책, 높은 브랜드 신뢰도, 전국 1일 (무료)배송 등 중고차 산업...

키움, SG증권발 폭락 사태…셀트리온, 상속 이슈 우려에 약세

SG증권발 주가폭락 종목에 포함된 다우데이타는 하락세를 거듭하고 있다. 여기에 금융당국과 검찰의 칼끝이 김익래 다우키움그룹 회장과 키움증권을 겨냥하면서 주가 짓눌림이 계속되는 모양새다. 다우데이타 주가는 하한가를 기록하기 직전인 지난달 21일 종가(4만3550원) 대비 63% 하락했다. 지난달 28일...

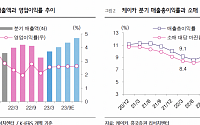

이런 가운데 증권가에서는 올해 1분기에도 가전양판 시장의 업황이 좋지 못해 업체들의 실적이 부진할 것으로 내다보고 있다.

박종렬 흥국증권 연구원은 “부동산 경기침체가 계속되고 고금리와 고물가에 따라 소비심리가 약화하면서 롯데하이마트는 올해 1분기 실적 부진을 피할 수 없을 전망”이라면서 “국내 가전 시장 경기침체도 계속되고 있다”고 말했다.

흥국증권은 2일 제일기획에 대해 1분기를 저점으로 점진적 실적 회복세를 보일 것이라며 투자의견 ‘매수’, 목표주가 2만9000원을 유지했다.

황성진 흥국증권 연구원은 “전반적인 대외 불확실성이 여전히 지속되고는 있으나, 다양한 활동들을 통한 실적 방어 효과를 극대화시키려는 노력이 진행중”이라며 “최근 캡티브(Captive) 고객의 전통광고(ATL)·매체 광고 축소...

◇LG디스플레이

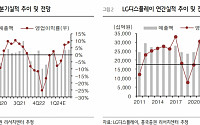

새로운 국면 진입

2023년 1분기 Preview: 매출액 4조5000억 원, 영업이익 –1조2000억 원 전망

OLED 사업 경쟁력 강화 부각될 것

이의진 흥국증권 연구원

◇현대백화점

뚜렷한 상저하고!

1분기 부진한 실적 예상

하반기 이익 개선 가능성에 집중

남성현 IBK투자증권

◇한미반도체

방향은 맞지만 숨고르기 필요한 듯

수요 악화로 예상치 크게...

5% YoY), 실적 호조 지속될 것

펄프가격 약세로 향후 실적 둔화 흐름 불가피할 전망

박종렬 흥국증권 연구원

◇CJ프레시웨이

경기 침체에 빛날 푸드서비스와 밀솔루션

1Q23Pre: 비수기에도 견조한 실적 성장

송림푸드와 제이팜스 합병, 밀솔루션 사업 본격 강화

장지혜 DS투자 연구원

◇한화솔루션

미국의 태양광 가두리에 편승하다

아직 갈 길이...

트러스톤 자산운용은 태광산업이 계열사 흥국생명 유상증자에 참여하는 것을 놓고 반대하며 무산시켰다. 안다자산운용은 SK케미칼의 SK바이오사이언스 지분 매각, KT&G의 사외이사 후보 추천·배당 확대·인삼공사 분할 등을 요구하는 활동을 벌였다.

이 밖에 SK(라이프자산운용), BYC(트러스톤자산운용), 아세아시멘트(VIP자산운용) 등의 기업들도 지배구조 개선...

흥국증권이 호텔신라에 대해 올해 실적 모멘텀이 상저하고 모습을 보일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 9만3000원에서 11만 원으로 상향조정했다. 전 거래일 기준 종가는 8만4400원이다.

17일 박종렬 흥국증권 연구원은 “1분기 연결기준 매출액은 8450억 원, 영업이익은 170억 원으로, 전 분기의 부진을 만회할 전망”이라며 “면세점의...

흥국증권은 14일 종근당에 대해 자누비아 제네릭 출시와 케이캡 수수료율 인하로 올해 매출에 부정적 영향이 있겠지만, 프롤리아를 중심으로 타 품목 매출이 큰 폭으로 성장하고 있어 이전과 비슷한 수준의 외형성장에는 큰 무리가 없어 보인다며 투자의견 매수와 목표주가 12만 원을 유지했다. 전 거래일 기준 현재 주가는 8만7000원이다.

이나경 흥국증권...

◇이녹스첨단소재

1분기 매출액 843억 원, 영업이익은 전년 동기 대비 77% 감소한 72억 원 기록할 것으로 전망

하반기 성수기 효과와 함께 폴더블 스마트폰, 아이폰 신규모델 출시 효과 존재하므로 대폭 개선 전망

OLED 시장 확대 전망으로 전방시장 확장 가능성 존재

이의진 흥국증권

◇CJ ENM

1분기 매출 1조2000억 원, 영업이익은 전년 동기 대비 83% 감소한 88억 원...

흥국증권은 12일 셀트리온에 대해 올해 상반기 렘시마SC 매출 회복과 하반기부터 더해지는 신제품 매출로 영업이익률이 지난해를 기점으로 회복되는 추세를 보일 것으로 전망한다며 투자의견 매수와 목표주가 22만 원을 유지했다. 전 거래일 기준 현재 주가는 17만800원이다.

이나경 흥국증권 연구원은 "셀트리온의 1분기 실적은 매출액 6006억 원(YoY +9.1...

흥국증권은 12일 GS리테일에 대해 ‘실적과 주가가 우상향 할 것’이라며 ‘매수’를 추천했다. 목표주가는 4만 원으로 높여 잡았다.

박종렬 흥국증권 연구원은 “지난해까지 부진한 실적 모멘텀이 불가피했지만, 올해는 수익성 위주의 사업 전략 전환으로 확실한 턴어라운드 추세가 가능할 것”이라며 “실적 턴어라운드를 통한 주가 재평가는 지속 가능할...

이병근 흥국증권

◇티로보틱스

로봇, 스마트팩토리, 2차전지까지 성장 모멘텀 풍부

SK온 설비투자 계획을 감안할 때 총 1조5000억 원 수주 가능

스마트팩토리 시장 성장에 따라 성장세 가속화 전망

최재호 하나증권

◇에코프로

FOMO 매수 및 회피를 모두 경계해야

리스크 떠안는 매수도 위험하나 3개월 주가 562% 상승을 시장 광기로 보는 것도 오독 위험 있어...

◇기아

나는 성장주다

호실적에 대한 기대감 가시화

적극적인 주주환원에도 불구하고 P/E 4.9배

조희승 하이투자증권

◇파마리서치

밸류 디스카운트 요소 해소 중

리쥬란 해외 영업 본격화

박종현 다올투자증권

◇SK렌터카

SK그룹 모빌리티 주력 기업

1분기 양호한 실적 전망

올해도 견조한 실적 모멘텀 지속 가능할 것

박종렬 흥국증권

◇GS건설...

![[오늘의 증시 리포트] “삼성전자, 2분기 바닥 전망…확실해신 회복 방향성”](https://img.etoday.co.kr/crop/200/125/1878702.jpg)

![[오늘의 증시 리포트] “LG디스플레이, 새로운 국면…OLED 사업 경쟁력 강화 부각”](https://img.etoday.co.kr/crop/200/125/1876680.jpg)

![[오늘의 증시 리포트] “한미반도체, 천장 뚫은 순이익…AI반도체 수혜 모멘텀”](https://img.etoday.co.kr/crop/200/125/1875990.jpg)

![[오늘의 증시 리포트] “LG이노텍, 아이폰15 가격·물량 증가 최대 수혜…다시 볼 때다”](https://img.etoday.co.kr/crop/200/125/1875081.jpg)

![[오늘의 증시 리포트] “현대일렉트릭, 수주 가이던스 상향…분위기 좋다”](https://img.etoday.co.kr/crop/200/125/1874093.jpg)

![[오늘의 증시 리포트] "LG전자, 올해 역사적 저평가 벗어날 것으로 기대"](https://img.etoday.co.kr/crop/200/125/1873416.jpg)

![[특징주] 셀트리온, 1분기 호실적 전망에 3.9%↑](https://img.etoday.co.kr/crop/200/125/1872625.jpg)

![[오늘의 증시 리포트] "에코프로, FOMO 매수 및 회피 모두 경계해야"](https://img.etoday.co.kr/crop/200/125/1872527.jpg)

![[오늘의 증시 리포트] “기아, 호실적 기대감 가시화”](https://img.etoday.co.kr/crop/200/125/1870005.jpg)

![[베스트&워스트] 진매트릭스, 엘리텍그룹과 분자진단제품 전 세계 공급 계약에 68.52%↑](https://img.etoday.co.kr/crop/85/60/2062575.jpg)

![[베스트&워스트] 한양증권우, KCGI 인수 우협선정에 98.33%↑](https://img.etoday.co.kr/crop/85/60/2062574.jpg)

![급락장에서 이제 탈출? 8월 증시에서는 '이렇게' 하셔야 합니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![무더운 여름, 가족들과 축제로 이겨내자…'통영한산대첩축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2062465.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)