![[CEO탐구생활]신창재의 소신 통했다…'정도경영'으로 3분기 결실](https://img.etoday.co.kr/crop/200/125/1952522.jpg)

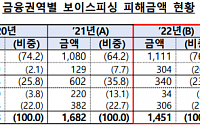

![피싱 피해 환급금도 숙제…"금융사 배상 책임도" 체제 손보나 [절벽 떠미는 피싱 범죄④]](https://img.etoday.co.kr/crop/200/125/1918298.jpg)

![[단독] 생보사 CEO와 긴급 회동한 이복현 “롱텀 자산운용 노하우 살려라”](https://img.etoday.co.kr/crop/200/125/1898010.jpg)

![[주목!이상품] NH농협생명, 치매 특약 신설한 '더좋아진스마트페이NH종신보험'](https://img.etoday.co.kr/crop/200/125/1876578.jpg)

![[종합] '족쇄' 풀리는 보험사, 특화보험사 허가…온라인 영업제한도 풀어](https://img.etoday.co.kr/crop/200/125/1738203.jpg)

많이 본 뉴스

최신 뉴스

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/85/60/2046773.jpg)

![출생통보시스템 시범운영 의료기관 찾은 이기일 보건복지부 차관 [포토]](https://img.etoday.co.kr/crop/85/60/2046759.jpg)

마켓 뉴스

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![2024 서울국제주류-와인박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2046773.jpg)