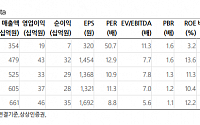

![[오늘의 증시 리포트] 삼성증권, 안정적 주당배당금 증가 지속](https://img.etoday.co.kr/crop/200/125/1988701.jpg)

![[오늘의 증시 리포트] CJ대한통운, 물류 파트너로 지위 상향](https://img.etoday.co.kr/crop/200/125/1986900.jpg)

![[오늘의 증시 리포트] KT, 아직도 PBR이 0.5배이네?](https://img.etoday.co.kr/crop/200/125/1985408.jpg)

![[오늘의 증시 리포트] “동국제강, 커버리지 내 가장 높은 배당 매력도”](https://img.etoday.co.kr/crop/200/125/1984850.jpg)

![[오늘의 증시 리포트] SK텔레콤, 양호한 실적과 기대 이상의 배당](https://img.etoday.co.kr/crop/200/125/1984255.jpg)

![[오늘의 증시 리포트] “하나금융지주, 실적·자본비율·주주환원 3가지 선물 보따리”](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 증시 리포트] SK하이닉스, 실적 차별화 지속…조정 구간 저점매수 전략 유효](https://img.etoday.co.kr/crop/200/125/1980001.jpg)

![[오늘의 증시 리포트] 신세계, 양호한 실적, 주가는 다소 억울](https://img.etoday.co.kr/crop/200/125/1979469.jpg)

![[오늘의 증시 리포트] 교촌에프앤비, 실적 개선 추이 올해도 이어질 전망](https://img.etoday.co.kr/crop/200/125/1978930.jpg)

![[오늘의 증시 리포트] “KT, 안정적 실적·케이뱅크 가치 부각 기대”](https://img.etoday.co.kr/crop/200/125/1973761.jpg)

![[오늘의 증시 리포트] 삼성전자, 4분기 DRAM 흑자전환 예상](https://img.etoday.co.kr/crop/200/125/1968261.jpg)

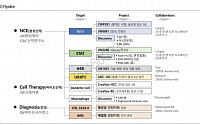

![[오늘의 증시 리포트] 삼성에스디에스, 내년 생성 AI 출시로 클라우드 매출 성장 기대](https://img.etoday.co.kr/crop/200/125/1962815.jpg)

![[오늘의 증시 리포트] “와이지엔터테인먼트, 블랙핑크 전원 그룹 전속계약 체결”](https://img.etoday.co.kr/crop/200/125/1957721.jpg)

![[오늘의 증시 리포트] “삼성생명, 주주환원정책 확대 기대 가능”](https://img.etoday.co.kr/crop/200/125/1950709.jpg)

많이 본 뉴스

최신 뉴스

![휴가철 장거리 운전 후 종아리가 저리다면…디스크 의심 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2062374.jpg)

마켓 뉴스

![급락장에서 이제 탈출? 8월 증시에서는 '이렇게' 하셔야 합니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![[컬처콕 플러스] 빌보드 휩쓰는 '즈즈즈', 한국에선 인기 없는 이유](https://img.etoday.co.kr/crop/300/170/2062295.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)