![[종합] 코스피, 미 증시 강세에 상승 출발…2420선](https://img.etoday.co.kr/crop/200/125/1819864.jpg)

![[오늘의 증시 리포트] “한국전력, 내년 전기요금 인상 불가피…문제는 인상 폭”](https://img.etoday.co.kr/crop/200/125/1817043.jpg)

![[컨콜 종합] 펄어비스 “‘붉은사막’ 내년 하반기 개발 완료…출시일 미정”](https://img.etoday.co.kr/crop/200/125/1816547.jpg)

![[특징주] 펄어비스, 흑자 전환 발표에도 -2%대 약세](https://img.etoday.co.kr/crop/200/125/1816622.jpg)

![[오늘의 증시] GS·한온시스템·씨에스윈드·펄어비스 등](https://img.etoday.co.kr/crop/200/125/1814920.jpg)

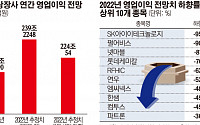

![[K게임 재미있습니까 中] 과도한 과금 유도ㆍ운영 미숙에…실적은 추풍낙엽](https://img.etoday.co.kr/crop/200/125/1814064.jpg)

![[오늘의 증시 리포트] “크래프톤, 기초 체력이 가장 높은 게임사”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[특징주] 펄어비스, 신작 출시 지연 전망에 장중 52주 신저가](https://img.etoday.co.kr/crop/200/125/1806785.jpg)

![[특징주] 카카오게임즈, 펄어비스 52주 신저가 기록](https://img.etoday.co.kr/crop/200/125/1805792.jpg)

많이 본 뉴스

최신 뉴스

![전기차 캐즘에 LG엔솔도 휘청…끝없는 배터리 한파 [종합]](https://img.etoday.co.kr/crop/85/60/2048067.jpg)

![[찐코노미] "GTX 호재, 최소 마진 3억"…동탄·파주·고양 기회의 단지는](https://img.etoday.co.kr/crop/85/60/2048097.jpg)

마켓 뉴스

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[찐코노미] "GTX 호재, 최소 마진 3억"…동탄·파주·고양 기회의 단지는](https://img.etoday.co.kr/crop/300/170/2048097.jpg)

![복지부, 미복귀 전공의 처분방안 관련 중대본 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2048191.jpg)