![[오늘의 증시 리포트] “LG이노텍, 절대적 저평가 구간”](https://img.etoday.co.kr/crop/200/125/1823108.jpg)

![[오늘의 증시 리포트] “파마리서치, 4분기 실적 전망 긍정적…계절적 성수기”](https://img.etoday.co.kr/crop/200/125/1820311.jpg)

![[오늘의 증시 리포트] “효성첨단소재, 4분기 언양 공장‧토지 매각…재무구조 개선 전망”](https://img.etoday.co.kr/crop/200/125/1819702.jpg)

![[오늘의 증시 리포트] “휠라홀딩스, 사업 수익성 내년부터 점차 개선될 전망”](https://img.etoday.co.kr/crop/200/125/1819246.jpg)

![[오늘의 증시 리포트] “LG화학, 양극재 이익률 압도적…국내 최대 수준 밸류에이션 부여”](https://img.etoday.co.kr/crop/200/125/1818769.jpg)

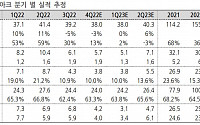

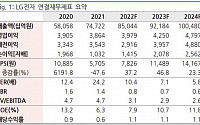

![[오늘의 증시 리포트] “LG전자, 수익성 하락세 이어질 것…내년은 개선 기대”](https://img.etoday.co.kr/crop/200/125/1813760.jpg)

![[오늘의 증시 리포트] “비에이치, 실적 모멘텀 분기 최대 달성...4분기 높은 실적 가시성”](https://img.etoday.co.kr/crop/200/125/1811500.jpg)

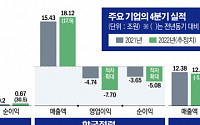

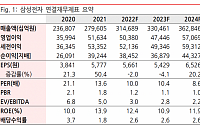

![[오늘의 증시 리포트] “삼성전자, 다운사이클 경쟁력 확인”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[오늘의 증시 리포트] “NAVER, 반등의 조건…쉽지 않은 네이버의 상황”](https://img.etoday.co.kr/crop/200/125/1799473.jpg)

![[특징주] 삼성전자, 52주 신저가 재차 경신…2년여만 최저](https://img.etoday.co.kr/crop/200/125/1799314.jpg)

많이 본 뉴스

최신 뉴스

![[베스트&워스트] 진매트릭스, 엘리텍그룹과 분자진단제품 전 세계 공급 계약에 68.52%↑](https://img.etoday.co.kr/crop/85/60/2062575.jpg)

![[베스트&워스트] 한양증권우, KCGI 인수 우협선정에 98.33%↑](https://img.etoday.co.kr/crop/85/60/2062574.jpg)

마켓 뉴스

![급락장에서 이제 탈출? 8월 증시에서는 '이렇게' 하셔야 합니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![무더운 여름, 가족들과 축제로 이겨내자…'통영한산대첩축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2062465.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)