배당 정책 및 경영 정책 변화 선언, 단기 악재로 평가

2014년과 비슷한 상황, 주주 변화 나타나면서 단기 주가 하락 위험 커질 듯

김홍식 하나금투

◇주성엔지니어링

반도체 포트폴리오에 주성은 필수

ALD 장비 수요 증가 수혜

3Q23 실적은 기대치 미달하나 4Q23부터 본격 실적 호전 전망

투자의견 ‘매수’ 및 목표주가 34,000원으로 커버리지 개시

이민희 BNK

유지

이민희 BNK투자증권 연구원

◇DB손해보험

제도가 강화될수록 오히려 강점이 부각

높은 CSM배수는 운전자보험 중심의 포트폴리오 구성에 기인

계리적 가정 변경 관련 3분기 이익단의 변화는 크지 않을 것으로 추정

본업을 잘 했으면 제도가 바뀐다고 펀더멘탈이 바뀌진 않을 것, 최선호주 유지

박혜진 대신증권 연구원

◇씨에스베어링

열려 있는...

유지

이민희 BNK투자증권 연구원

◇LS

11년 만의 실적 잔치

2011년 1분기 이후 11년 만에 분기 사상 최대 영업이익 달성

호황의 온기가 확산되는 시간, 영업이익 1조원 시대를 열 것

최문선 한국투자증권 연구원

◇하이딥

혁신 솔루션 매출 발생 시작, 본격 사업 확장 예고

Touch 솔루션 매출 발생 시작, 본격적인 사업 확장 예고

혁신적인 Touch&Stylus 솔루션...

투자의견 ‘매수’ 유지

이민희 BNK투자증권 연구원

◇ 한화

금융 자회사 실적 쇼크

2023년 2분기 실적 그룹사 전반적으로 부진

다양한 신성장분야로의 진출은 긍정적이나, 가치 반영에는 시간이 필요

양지환 대신증권 연구원

◇ 팬오션

기다리면 기회는 온다

2023년 2분기 영업이익 1250억 원으로 당사 추정을 약 9.4% 하회

3분기까지 실적 큰 폭 개선...

6%)으로 컨센서스 상회

중장기적인 기저발전 확대 국면 대비 필요

유재선 하나증권 연구원

◇파크시스템스

하반기도 양호한 수주 흐름에 주목

출하 호조로 2Q23 깜짝 실적 기록

하반기도 양호한 수주 흐름, 올해 매출 24%, 수주 20% 증가 예상

투자의견 ‘매수’ 및 목표주가 22만 원 유지

이민희 BNK 연구원

◇서울반도체

LED, 신성장 주체가 필요...

조정

이민희 BNK투자증권 연구원

◇ LG유플러스

2분기 실적 당분간 주가 상승 제약 요인으로 작용할 가능성 커

상반기 실적 부진으로 올해 이익 증가 신뢰 약화할 것

주가 바닥권이나 이익·DPS 증가 기대감 커져야 주가 올라

김홍식 하나증권 연구원

◇ 한국타이어앤테크놀로지

2분기 영업이익률 11%로 2021년 2분기 이후 2년 만에 두 자릿수로 회복

하반기에도...

유지

이민희 BNK투자증권

◇GS리테일

영업이익 시장 기대치에 부합할 전망

바닥을 지나는 중

하반기, 본격적인 주가 회복을 기대

김명주 한국투자증권

◇LS 일렉트릭

예상보다 강력한 실적, 분기 영업익 사상 최초 1000억 원 돌파

투자의견 매수 상향, 목표주가 13만6000원 신규 제시

최문선 한국투자증권

◇JB금융지주

순이익 1628억 원 컨센서스 상회

건전성 지표...

유지

이민희 BNK투자증권

◇엔켐

묵묵히 가야할 길을 가고 있다

국내 1위, 글로벌 4위의 전해액 전문 기업

Capa 증설 효과, IRA 수혜 기대

원재료 내재화를 통한 중장기 수급 안정화, 수익성 개선 기대

윤철환 한국투자증권

◇LG이노텍

하반기 실적 모멘텀 강화

과거 생산수율 우려는 늘 저가 매수 기회 제공

하반기 추정 영업이익 9422억 원

김동원 KB증권

◇삼성SDI...

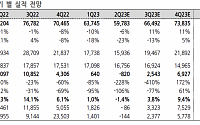

이민희 BNK투자증권 연구원은 “삼성전자의 2분기 매출액을 61조8000억 원에서 59조8000억 원으로, 영업손실액을 5000억 원에서 8200억 원으로 하향 수정한다”며 “디램 실적이 소폭 상향됐음에도 불구하고 모바일 수요 악화 영향이 지속됨에 따라 System LSI와 MX(무선) 실적이 예상보다 더 부진할 것으로 추정된다”고 전했다.

주력 사업인 메모리 시황은 바닥을...

신모델 기대

하반기 실적 개선 예상, 투자의견 ‘매수’ 및 목표주가 8만7000원 유지

이민희 BNK투자증권 연구원

◇ 비에이치

새로운 변화는 시작~, 2Q 및 2H 실적은 상회~

투자의견 매수 및 목표주가 4만1000원 유지

2023년 2분기 영업이익은 컨센서스 상회, 2H 명확한 실적 호조

2024년 애플의 아이패드향 신규 매출 반영, 전장향 매출 확대

박강호 대신증권 연구원

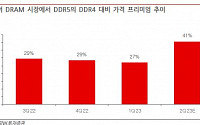

9일 이민희 BNK투자증권 연구원은 “글로벌 D램(DRAM) 생산증가율은 전 분기보다 1분기 -6%, 2분기 –3% 하락한 데 이어 3분기에도 –4%를 기록해 감산 효과가 극대화될 전망”이라며 “재고 정상화 이후 성수기 진입에 따른 고객사들의 재고 축적 수요 증가는 하반기도 이어져, 메모리 수급 상황은 계속 호전될 전망”이라고 봤다.

이 연구원은...

권유

이민희 BNK투자증권 연구원

◇바이옵트로

FC-BGA BBT 장비 국내 유일 양산

독점 구도 균열에 따른 수주 본격화 기대

메모리 반도체 턴어라운드 기대감 높아지는 상황 속 기판 업체 실적 턴어라운드 및 증설에 따른 수혜 지속 예상

조정현 하나증권 연구원

◇카카오

카카오톡 탭 개편으로 톡비즈 매출 성장 도모

하반기 광고 실적 개선 예상하나...

이민희 BNK투자증권 연구원은 "LG이노텍의 실적은 2분기가 바닥이 될 것이며, 성수기 도래와 평균판매단가(ASP) 상승효과로 하반기 매출 개선이 예상된다. 영업이익 역시 연말로 갈수록 전년 대비 개선되는 모습이 될 전망"이라면서 "7월부터 아이폰15 초도물량 양산이 시작된다는 점에서 지금이 매수 적기라고 판단한다"고 말했다.

이...

다변화와 해외 진출의 원년

투자의견 ‘매수’, 목표주가 28,500원으로 커버리지 개시

조대형 DS투자

◇LG이노텍

스마트폰 카메라 업그레이드 경쟁의 대표 수혜주

투자의견 ‘매수’와 목표주가 39만원으로 커버리지 개시

스마트폰 시장 역성장에도 아이폰은 올해 판매 성장 전망

카메라 업그레이드가 주요 경쟁 포인트로 부각, ASP 상승 초래

이민희 BNK

배터리 적자폭 대폭 축소

매수 대응 가능 구간 진입

윤재성 하나금투

◇비에이치

단기 실적 부진 보다는 하반기 이후 성장성에 주목

스마트폰 수요 악화로 기대치 크게 하회한 1Q23 실적

2Q23부터 실적 반등, 하반기 성수기 효과로 개선 기대

목표가 3만5천원으로 낮추나, 주가 바닥 수준으로 ‘매수’ 관점 접근

이민희 BNK

◇네오팜

견고한 실적에...

6조원 적자

2분기 –810억 원의 전사 영업적자 기록 후, 하반기 실적 개선 전망

투자의견 ‘매수’ 및 목표가 8만7000원 유지

이민희 BNK투자증권 연구원

◇대우건설

우리 경영 철학은 숫자로 말한다

영업이익 컨센서스 10.3% 상회, 매출 mix 개선 효과

매출 mix 개선세 당분간 이어질 것, 주택 사업 관련 회사의 양호한 리스크 관리에도 주목

강경태 한국투자증권...

![[오늘의 증시 리포트] "삼성전기, AI 및 서버 수혜 기대"](https://img.etoday.co.kr/crop/200/125/1914733.jpg)

![[오늘의 증시 리포트] “삼성전자, 북미 GPU 신규고객 확보…AI 수혜주 부각”](https://img.etoday.co.kr/crop/200/125/1917806.jpg)

![[오늘의 증시 리포트] “SK오션플랜트, 하반기부터 본격화될 수주와 생산능력 보강에 주목”](https://img.etoday.co.kr/crop/200/125/1917375.jpg)

![[오늘의 증시 리포트] “LG, LG엔솔과 LGCNS의 높은 성장성 재확인”](https://img.etoday.co.kr/crop/200/125/1916359.jpg)

![[오늘의 증시 리포트] “한온시스템, 가격 협상력을 바탕으로 실적 정상화”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[오늘의 증시 리포트] "S-Oil, 3분기 영업이익 2분기 대비 1872% 증가 전망"](https://img.etoday.co.kr/crop/200/125/1911485.jpg)

![[오늘의 증시 리포트] “현대차, 하방 우려 대비 너무 높은 상방”](https://img.etoday.co.kr/crop/200/125/1910335.jpg)

![[오늘의 증시 리포트] “POSCO홀딩스, 국민주로 진화”](https://img.etoday.co.kr/crop/200/125/1908925.jpg)

![[오늘의 증시 리포트] 금호석유, 3분기 스프레드 확대 전망…EPDM 견고한 실적 지속](https://img.etoday.co.kr/crop/200/125/1896823.jpg)

![[오늘의 증시 리포트] LG유플러스, 26년까지 연평균 영업익 10% 성장 전망](https://img.etoday.co.kr/crop/200/125/1893154.jpg)

![[오늘의 증시 리포트] “원익IPS, 단기 수주 모멘텀 둔화 구간 진입”](https://img.etoday.co.kr/crop/200/125/1885168.jpg)

![[오늘의 증시 리포트] “현대백화점, 모멘텀은 부족하나, 주가는 저평가 상태”](https://img.etoday.co.kr/crop/200/125/1875990.jpg)

![[오늘의 증시 리포트] “삼성전자, 2분기 바닥 전망…확실해신 회복 방향성”](https://img.etoday.co.kr/crop/200/125/1878702.jpg)

![[오늘의 증시 리포트] “LG이노텍, 실적 흐름은 상반기 부진, 하반기 회복”](https://img.etoday.co.kr/crop/200/125/1878170.jpg)

![[베스트&워스트] 진매트릭스, 엘리텍그룹과 분자진단제품 전 세계 공급 계약에 68.52%↑](https://img.etoday.co.kr/crop/85/60/2062575.jpg)

![[베스트&워스트] 한양증권우, KCGI 인수 우협선정에 98.33%↑](https://img.etoday.co.kr/crop/85/60/2062574.jpg)

![[내일 날씨] 주말도 전국 ‘찜통더위’ 이어진다…낮 최고 체감온도 35도](https://img.etoday.co.kr/crop/85/60/2061051.jpg)

![급락장에서 이제 탈출? 8월 증시에서는 '이렇게' 하셔야 합니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![무더운 여름, 가족들과 축제로 이겨내자…'통영한산대첩축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2062465.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)