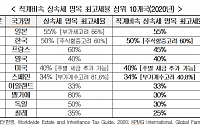

![[종합] "복잡ㆍ배기량 기준 車 세금 체계, 친환경차 시대 앞서 손봐야"](https://img.etoday.co.kr/crop/200/125/1586444.jpg)

![[경제레시피] ‘13월의 월급’ 실속있게 챙기자…달라진 연말정산 ‘A to Z’](https://img.etoday.co.kr/crop/200/125/1568920.jpg)

![[Q & A] 연말정산 간소화 서비스 개통…이용시기 및 공제방법은?](https://img.etoday.co.kr/crop/200/125/1568998.jpg)

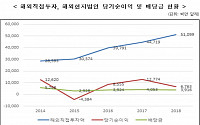

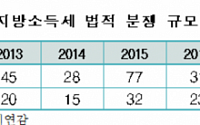

![[중견기업의 설움①] 작을 때가 좋았다](https://img.etoday.co.kr/crop/200/125/1551168.jpg)

![[2020 세법개정] 내년부터 증권거래세 0.02%P 인하…2023년엔 0.1%P로 확대](https://img.etoday.co.kr/crop/200/125/1487730.jpg)

![[2020 세법개정] 코로나19에 막힌 소비 뚫는다…신용카드 소득공제 한도 30만원↑](https://img.etoday.co.kr/crop/200/125/1487775.jpg)

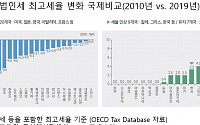

![[2020 세법개정] 소득세 최고세율 3%P 인상…종부세 인상도 예정대로](https://img.etoday.co.kr/crop/200/125/1487985.jpg)

![[2020 세법개정] 통합투자세액공제 신설…中企 신성장기술 투자 시 최대 15% 감면](https://img.etoday.co.kr/crop/200/125/1487508.jpg)

많이 본 뉴스

최신 뉴스

![덥고 습한 장마철, ‘피부 건강’ 이렇게 지켜라 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2047511.jpg)

![핫플 카페에 등장한 니치향수...MZ 사로잡은 ‘산타마리아노벨라’ 협업 카페[가보니]](https://img.etoday.co.kr/crop/85/60/2047535.jpg)

마켓 뉴스

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)