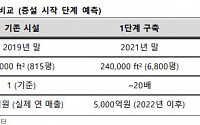

오승택 리딩투자증권 연구원은 보고서를 통해 “알데브론 매각에 적용된 평가가치는 2019년 EQT가 알데브론에 투자할 당시의 평가가치인 약 4조 원 규모에서 약 3배로 증가한 수준이다”며 “플라스미드 DNA 생산 시설에 대한 가치가 글로벌 투자자들에게 높게 평가받고 있다는 증거이다”고 설명했다.

휴마시스는 가격제한폭까지 올라 1만6900원에 장을 마쳤다....

다만, 목표주가와 투자의견은 따로 제시하지 않았다.

오승택 리딩투자증권 연구원은 “최근 생명공학 분야에 공격적인 투자를 집행하고 있는 다나허(Danaher)의 인수로 인한 경영권 프리미엄 등의 가치를 고려해 VGXI 가치에는 할인을 일부 반영한다 해도 진원생명과학의 현재 시가총액 1조5000억 원은 여전한 저평가 구간”이라고 판단했다.

오승택 리딩투자증권 연구원은 “2019년 EQT가 알데브론에 투자할 당시의 평가가치인 약 4조 원 규모에서 약 3배로 증가한 것”이라며 “플라스미드(Plasmid) DNA 생산 시설에 대한 가치가 글로벌 투자자들에게 높게 평가받고 있다는 증거”라고 분석했다.

리딩투자증권에 따르면 알데브론의 생산시설은 18만9000제곱피트(ft²) 규모인데 반해...

진원생명과학

경쟁사는 11조 원에 매각, 여전히 현저한 저평가

경쟁사 Aldevron, 96억 달러에 매각

Aldevron vs VGXI 생산시설 비교

오승택 리딩투자증권

DGB금융지주

시중은행 수준까지 하락하는 대손비용률

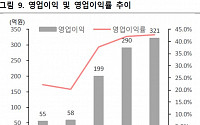

2분기도 호실적 예상. 높은 성장률과 대손비용률 하락에 주목

단기금리 상승이 NIM에 미치는 긍정적 영향이 가장 큰 은행

최정욱 하나금융투자...

오승택 리딩투자증권 연구원은 “이 회사는 핵산(mRNA, DNA) 기반 유전자 치료제 및 해당 제품의 원료물질인 Plasmid DNA의 위탁 생산 사업을 영위하고 있다”며 “현재 100% 보유 자회사인 미국 법인 'VGXI'를 통해 Plasmid DNA 사업을 영위하고 있으며, 현재 CAPA 증설이 진행 중”이라고 설명했다.

오 연구원은 “유전자 치료제 시장이 성장하며 핵심...

전환

오승택 리딩투자증권

현대로템

정상화 과정만 보면 된다

본업 이외의 변동성은 축소, 주력인 레일솔루션 부문의 회복 속도가 변수

CB 오버행 이슈 해소 + 재무건전성 개선 + α, α는 레일솔루션과 수소

김현 메리츠증권

우리금융지주

우리금융캐피탈을 완전 자회사로

주식매입과 주식교환으로 캐피탈 완전 자회사화

완전 자회사화를 위한 절차상의...

오승택 리딩투자증권 연구원은 “K 비대면바우처플랫폼을 통한 고객 유입이 가속화되고 있다”며 “코로나 사태로 인해 프로젝트들이 지연됐던 대기업 대상 Extended ERP 개발이 재개되는 양상”이라고 말했다.

K비대면바우처플랫폼은 비대면 환경 구축에 들어가는 비용을 정부에서 지원하는 제도의 일환이다. 최대 400만 원 상당 제품까지 지원되며 90%의...

제시오승택 리딩투자

F&F이유 없는 주가 하락에 대비!중국발 수요 강화 예상국내 실적 조정폭 크지 않은 편최근 주가 하락 활용하길 추천박현진 DB금융투자

월덱스거래처 및 품목 다각화 등을 통한 성장 지속반도체 제조장비 소재부품 전문기업거래처 및 품목 다각화 등을 통하여 매출 성장 지속될 듯PER 8.8배로 밸류에이션 매력적이상헌 하이투자...

오승택 리딩투자증권 연구원은 “인프라웨어의 자회사 I&V게임즈 개발작 ‘아이들프린세스’는 방치형 미소녀 RPG 게임으로 올해 6월 대만 출시 이후 현재 국내는 9월 출시를 목표로 사전 예약 중”이라며 “현재 국내 사전 예약자수가 70만 명을 돌파했으며, 내년 상반기 내 일본 출시가 최종 목표”라고 말했다.

오 연구원은 “인프라웨어의 폴라리스 오피스는...

“1만5000원”리딩투자 오승택

애경유화저위험 중수익 가능한 주가(2)2Q20 OP 114억 원 기록3Q20 OP 134억 원 전망저위험 중수익 가능한 주가흥국증권 전우제

에스엘2Q20 Review: 업황대비 견고한 실적2Q20 Review: 부진한 업황대비 상대적으로 견고한 실적3Q20부터 빠른 회복세 예상. 중국 지분법 이익 개선도 기대투자의견 Buy 유지, 목표주가 1만8000원...

2020년 연간 실적 전망리딩투자 오승택

SKCCMP 패드, Full 생산/판매 체제 전환올해 2분기 영업이익, 시장 기대치 상회올해 말, CMP 패드 추가 증설 효과 발생키움증권 이동욱

금호석유2분기 컨센 상회! 하반기에는 더 좋다.2Q20 Review: 영업이익 기준 컨센서스 상회더 기대되는 하반기동사에 대한 목표주가, 투자의견 BUY 유지이베스트 이안나...

전망리딩투자 오승택

S&T모티브전동화 사업이 성장 견인차전동화 사업 성장성과 방산부문의 안정적인 주잔고2분기 Review: 친환경모터부문 고성장세 확인NH투자 조수홍

SK네트웍스SK매직의 약진, Car-Life의 선방정보통신 / 글로벌 / 워커힐 부문의 약세SK매직의 약진, Car-Life의 선방코로나19 직접 영향에도 ‘구독모델’ 중심의 방어력 입증SK증권...

아닌 삼성/ZTE/에릭슨의 벤더, 수출 성과 클 것유증/메자닌 가능성 희박, 2Q 어닝 시즌 주가 급등할 것하나금투 김홍식

파수데이터 3 법 수혜에 북미에서 성과까지기업 개요 - 데이터 보안 전문 기업2020, 해외진출 가시화의 원년데이터 3법 개정안에 따른 수혜매출 성장 시 고정비 레버리지 효과로 더 큰 폭의 이익 성장 전망리딩투자 오승택

리딩투자증권 오승택 연구원은 “휴메딕스가 판매하고 있는 리즈톡스는 휴젤, 메디톡스, 대웅제약에 이어 국내 4번째 출시된 보툴리눔 톡신 제품”이라며 “올해 4월 국내 경쟁사 제품의 품목 허가 취소 이슈로, 내수 시장에서 해당 제품의 수요를 분쟁 이슈가 없는 휴메딕스와 그 경쟁사인 휴젤이 반사 수혜를 누릴 수 있을 것”이라고 전망했다.

오 연구원은 “또한...

리딩투자증권 오승택 연구원은 “2분기 실적은 매출액 153억 원, 영업이익 68억 원을 전망한다”며 “코로나19 사태 이후 폭발적으로 증가하는 원격근무 솔루션에 대한 수요를 서버 다운 등의 이유로 감당하지 못한 경쟁사 제품에서의 탈퇴가 이어지고, 그 수요를 알서포트가 흡수하고 있는 것으로 파악된다”고 밝혔다.

오 연구원은 “제품 무료 제공 종료...

![[급등락주 짚어보기] 진원생명과학, 자회사 기업가치 저평가 '상한가'](https://img.etoday.co.kr/crop/200/125/1635976.jpg)

![[개장전] 증권사 추천주(2/3)](https://img.etoday.co.kr/crop/200/125/1574964.jpg)

![[내일 날씨] 전국 가끔 구름…체감 온도 33도 이상 폭염 주의](https://img.etoday.co.kr/crop/85/60/2050609.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)