![[오늘의 증시 리포트] “한화솔루션, 미국 대규모 투자 확정…IRA 최대 수혜 예상”](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

![[오늘의 증시 리포트] “금호석유, 업종 내 압도적 이익 실현…순현금 1.4조 원 여유”](https://img.etoday.co.kr/crop/200/125/1815596.jpg)

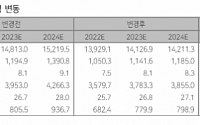

![[컨콜 종합] LG유플러스 "올해 연간 영업이익 1조 달성 가능"](https://img.etoday.co.kr/crop/200/125/1815042.jpg)

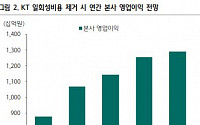

![[머니있슈] KT, 통신사 중 제일 낮은 밸류에이션…목표가 5만2000원 상향](https://img.etoday.co.kr/crop/200/125/1785895.jpg)

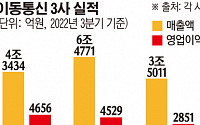

![[머니있슈] SK텔레콤, 안정적인 실적 계속…영업이익 성장 쭉](https://img.etoday.co.kr/crop/200/125/1785436.jpg)

![[오늘의 증시 리포트] “한진, 쿠팡 물량 감소로 예을 하회한 실적”](https://img.etoday.co.kr/crop/200/125/1775944.jpg)

![[오늘의 증시 리포트] (4/11)](https://img.etoday.co.kr/crop/200/125/1737546.jpg)

많이 본 뉴스

최신 뉴스

![[BioS]큐라티스 '환기종목' 지정, 178억 유상증자 “철회”](https://img.etoday.co.kr/crop/85/60/2002326.jpg)

마켓 뉴스

!["'에이리언' 배우, 4년 전 사망했는데"…죽은 이들이 되살아났다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2067409.jpg)

![이투데이, 2024년 3분기 독자편집위원회 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2067469.jpg)