![[머니&라이프] 동갑부부·연상연하… 부부 노후자금에도 차이가 있다네요](https://img.etoday.co.kr/crop/200/125/771393.jpg)

![[2015 마켓리더 대상] 미래에셋증권, ‘저축서 투자로’ 자산관리 패러다임 전환](https://img.etoday.co.kr/crop/200/125/767232.jpg)

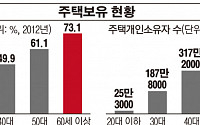

![[머니&라이프]노후에 ‘금수저’ 들려면 연금+보험 드세요](https://img.etoday.co.kr/crop/200/125/760940.jpg)

![[머니&라이프] 건강한 노후, 든든하게 준비하고 계신가요?](https://img.etoday.co.kr/crop/200/125/708921.jpg)

![[머니&라이프]‘100세 시대’ 생애주기별 의료비 준비 A to Z](https://img.etoday.co.kr/crop/200/125/700344.jpg)

![[ISA 포트폴리오] 중간인출땐 세금혜택 ‘제로’… ‘5년짜리 포트폴리오’ 만들어라](https://img.etoday.co.kr/crop/200/125/699615.jpg)

많이 본 뉴스

최신 뉴스

![추경호, 긴급 기자간담회…"8월 임시회 정쟁 휴전" [포토]](https://img.etoday.co.kr/crop/85/60/2061366.jpg)

!["8월에도 외인타자 골머리"…삼성, 카데나스 딜레마 풀 수 있나 [프로야구 7일 경기 일정]](https://img.etoday.co.kr/crop/85/60/2061302.jpg)

![과방위, '방송장악' 2·3차 청문회 계획 의결…국민의힘 '퇴장' [포토]](https://img.etoday.co.kr/crop/85/60/2061360.jpg)

마켓 뉴스

오늘의 상승종목

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[찐코노미] "2차전지주, 한국산 프리미엄 붙었다"…포스코·에코프로, 향후 가치는?](https://img.etoday.co.kr/crop/300/170/2061067.jpg)

![추경호, 긴급 기자간담회…"8월 임시회 정쟁 휴전" [포토]](https://img.etoday.co.kr/crop/300/190/2061366.jpg)