‘어닝시즌’을 맞아 아직 기업의 절반도 실적을 발표하지 않았지만 벌써 ‘어닝쇼크’를 기록하는 기업들이 속출하고 있는 것으로 나타났다. 올해 역시 무너진 기업 실적 전망에 투자자들의 혼란만 가중되고 있는 모습이다.

6일 에프앤가이드에 따르면 지난 4기 영업이익 추정치와 확정치 간 비교가 가능한 53개 종목 가운데 괴리율이 10% 이상인 종목이 20개로 나타났다. 통상적으로 전망치보다 10% 이상 낮은 실적이 나오면 어닝쇼크로 판단한다.

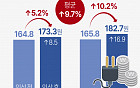

괴리율이 가장 높은 종목은 ‘호텔신라’였다. 호텔신라의 컨센서스는 185억원, 확정치는 57억원으로 괴리율이 무려 68.98%에 달했다. 실제 실적이 예상치의 절반에도 훨씬 못미친 것이다.

이와 관련 호텔신라 공시 관계자는 “최근 환율 하락이 실적에 악영향을 미친데다 삼성그룹 특별 상여금 지급에 따른 일회성 비용이 발생하면서 실적이 다소 부진하게 나왔다”면서 “괴리율이 높은 것은 애널리스트들이 컨센서스를 다소 높게 잡은 측면도 있다”고 설명했다.

호텔신라의 뒤를 이은 것은 LG하우시스로 컨센서스 179억원, 확정치 92억원으로 괴리율은 48.58%였다.

이어 락앤락(45.91%), LG상사(39.25%), 대한항공(35.53%), 녹십자(30.59%), 하나투어(22.34%). LG화학(19.74%), 제일기획(19.49%), 이녹스(18.80%), 삼성물산(17.79%), 삼성엔지니어링(16.62%), 기아차(16.05%, 삼성카드(15.46%), LG이노텍(14.56%) 등도 어닝쇼크를 기록했다.

이처럼 기업들의 실제 실적과 국내 증권사 애널리스트들의 추정치가 차이를 보이는 것은 어제 오늘의 일이 아니다. 지난 2012년부터 작년 3분기까지 상장사의 영업이익과 실제 영업이익 간 차이를 보여주는 괴리율이 매분기 마이너스를 기록하고 있는 것.

실제로 작년 1분기 괴리율은 -10.6%, 2분기 -4.9%, 3분기 -12.0%를 기록했으며 지난 2012년 1분기에는 -1.4%, 2분기 -15.2%, 3분기 -3.9%, 4분기 -31.3%로 집계됐다.

문제는 이처럼 부풀려진 실적 전망에 속아 투자에 나서는 투자자들이 큰 피해를 입을 수 있다는 것이다.

이와 관련 증권업계 한 관계자는 “기업이나 애널리스트가 영업외손익 및 일회성 비용을 추정하는 것이 사실 쉽지 않다. 특히 기업들의 경우 불리한 정보를 노출하지 않으려는 경향이있는데다 애널리스트와 기업과의 관계를 고려했을 때 정확한 실적 전망치를 낸다는 것은 사실상 어렵다”고 털어놓았다.

![“출국 전 빼빼로 사러 왔어요” 롯데마트 서울역에 외국인 인산인해 [르포]](https://img.etoday.co.kr/crop/140/88/2092094.jpg)

!["따로, 또 같이"…활동반경 넓힌 블랙핑크, 다음 챕터는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092570.jpg)

![[단독] “루카셴코, 방북 가능성 커져”...북한, 친러 벨라루스와도 협력 강화](https://img.etoday.co.kr/crop/140/88/2092578.jpg)

![[종합]시중은행, 인천 왕길동 산업단지 화재 피해 금융지원 나선다](https://img.etoday.co.kr/crop/85/60/2086206.jpg)

![[종합]3Q 호실적 낸 JB금융 "하반기, 내년 주주환원 강화ㆍ대출 확대"](https://img.etoday.co.kr/crop/85/60/2092575.jpg)

![[오늘의 주요공시] JB금융지주·삼성바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2092678.jpg)

![[종합]"돈 빌릴 곳 없나요" 여기 저기 퇴짜맞은 저신용자, 급전창구로](https://img.etoday.co.kr/crop/85/60/2092707.jpg)

![[급등락주 짚어보기] 아이큐어, 셀트리온과 도네패질 패치 중남미 공급 계약에 上](https://img.etoday.co.kr/crop/85/60/2092631.jpg)

![[장외시황] 탑런토탈솔루션·에이럭스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2092590.jpg)

![[정치대학] 김건희 여사 불기소 파장…박성민 "尹, 이재명 비판할 자격 없어져"](https://img.etoday.co.kr/crop/300/170/2092718.jpg)

![안중근 의사 하얼빈 의거 115주년 기념 특별전 '개막' [포토]](https://img.etoday.co.kr/crop/300/190/2092653.jpg)